대신증권은 26일 셀트리온에 대해 바이오시밀러 경쟁심화로 공급단가가 인하될 것이라며 목표주가를 27만5100원에서 23만5000원으로 하향 조정했다. 투자의견은 매수를 유지했다.

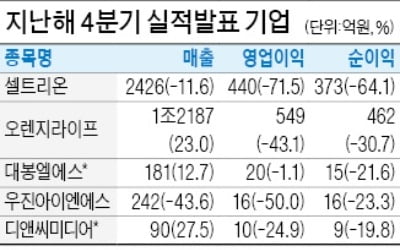

홍가혜 연구원은 "지난해 4분기 연결 매출액 2426억원, 영업이익은 440억원으로 매출액은 시장예상치를 부합했지만 영업이익은 하회했다"며 "연간 매출액은 트룩시마, 허쥬마의 유럽 수요 증가와 테바의 편두통 치료제 아조비 위탁생산에 따라 증가했다"고 분석했다.

영업이익 부진은 램시마 위주에서 트룩시마 허쥬마 물량 증가로 제품 포트폴리오가 다변화한 데 따른 것이다. 그는 "내부 회계 기준 변경으로 제품 단가 인하 영향이 4분기에 일시에 반영됐고, 공장 증설 관련 일회성 비용이 발생했다"고 설명했다.

올해 하반기부터 실적 부담은 완화할 것이라고 전망했다. 홍 연구원은 "트룩시마 허쥬마 미국 출시와 기존 램시마 IV(정맥주사) 대비 편의성을 증가한 램시마 SC(피하주사)의 유럽 시판 허가로 단가 높은 제품 위주로 믹스 개선이 기대된다"며 "제품별 매출 비중은 램시마 SC(30%), 트룩시마(30%), 허쥬마(10%), 기타(30%)로 전망된다"고 했다. 올해 연결 기준 매출액은 9942억원, 영업이익 3447억원으로 예상했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

홍가혜 연구원은 "지난해 4분기 연결 매출액 2426억원, 영업이익은 440억원으로 매출액은 시장예상치를 부합했지만 영업이익은 하회했다"며 "연간 매출액은 트룩시마, 허쥬마의 유럽 수요 증가와 테바의 편두통 치료제 아조비 위탁생산에 따라 증가했다"고 분석했다.

영업이익 부진은 램시마 위주에서 트룩시마 허쥬마 물량 증가로 제품 포트폴리오가 다변화한 데 따른 것이다. 그는 "내부 회계 기준 변경으로 제품 단가 인하 영향이 4분기에 일시에 반영됐고, 공장 증설 관련 일회성 비용이 발생했다"고 설명했다.

올해 하반기부터 실적 부담은 완화할 것이라고 전망했다. 홍 연구원은 "트룩시마 허쥬마 미국 출시와 기존 램시마 IV(정맥주사) 대비 편의성을 증가한 램시마 SC(피하주사)의 유럽 시판 허가로 단가 높은 제품 위주로 믹스 개선이 기대된다"며 "제품별 매출 비중은 램시마 SC(30%), 트룩시마(30%), 허쥬마(10%), 기타(30%)로 전망된다"고 했다. 올해 연결 기준 매출액은 9942억원, 영업이익 3447억원으로 예상했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com