"국토부 운수권 배분 결과, 대한항공에 가장 긍정적"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이종현 연구원은 "대한항공의 경우 장거리노선을 대부분 독식하며 향후에도 차별적인 장거리노선 경쟁력을 지속할 것으로 예상된다"며 이같이 말했다.

그는 "아시아나항공은 장거리노선에서 입찰에도 참여하지 않은 것으로 보인다"며 "유동성 부족 등 제한적인 투자여력으로 LCC와의 경쟁회피를 위해 필요한 장거리노선 공급확대가 어려운 상황임을 반증한다"고 봤다.

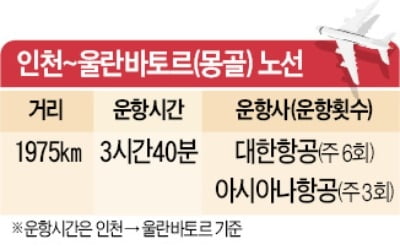

국토교통부는 전날 항공교통심의위원회를 개최해 국적 항공사에 16개 노선에 대한 운수권을 배분했다. 유럽, 러시아, 호주 등 장거리노선 대부분을 대한항공이 가져갔고 인천-울란바타르 노선만 아시아나항공이 가져갔다.

제주항공은 경쟁이 가장 치열했던 싱가포르 운수권을 확보해 새로운 시장 진출에 성공했다는 평가다. 싱가포르노선은 연간 5000억원 규모이며 대한항공과 아시아나항공은 2400억원 내외의 매출을 창출하던 곳이다.

이 연구원은 "대부분의 LCC들이 취항한 단거리노선 대비 경쟁이 약하다고 가정해 15%의 영업이익률을 적용하면 연간 50억원 내외의 영업이익이 추가될 전망"이라며 "이는 제주항공 올해 영업이익 추정치의 4.5% 수준"이라고 말했다.

노정동 한경닷컴 기자 dong2@hankyung.com

-

1

아시아나 '몽골 하늘길' 잡았다…주 3회 추가 운수권 획득

대한항공이 30년 가까이 독점 운항해온 몽골 하늘길이 아시아나항공에도 열렸다. 부산 김해공항의 첫 중장거리 노선인 부산~창이(싱가포르) 노선에는 이스타항공과 제주항공이 취항하게 됐다. 국토교통부는 25일 항공교통심의...

-

2

‘황금 노선’으로 불리는 몽골 하늘길을 놓고 국내 7개 항공사가 한판 승부를 벌인다. 타깃은 인천~울란바토르(몽골) 노선의 추가 운수권이다. 대한항공이 30년 가까이 단독으로 운항해온 노선에서 ...

-

3

"조현아에 상습 폭행 당했다"…남편, 아동학대·배임 등으로 고소

이혼 소송을 제기한 조현아 전 대한항공 부사장의 남편 박모씨가 상습적 폭언과 폭행에 시달렸다며 조 전 부사장을 고소했다. 20일 경찰 등에 따르면 박씨는 전날 서울 수서경찰서에 조 전 부사장을 특수상해, 아동복지법 ...