테크윙, 실적 악화에도 목표주가는 쑥쑥…왜?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

디스플레이장비 자회사 이엔씨

올 매출 3배 증가 전망에 주가↑

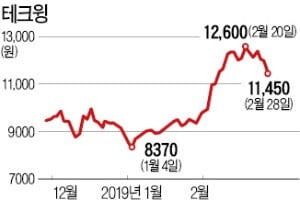

반도체 업황 악화가 영향을 미쳤다는 분석이다. 테크윙의 주력 제품은 반도체 후공정인 테스트 과정에서 메모리반도체 칩을 등급별로 분류하는 메모리 테스트 핸들러다. 이 회사의 세계 시장 점유율은 60%에 이른다. 낸드플래시 메모리반도체 가격 하락과 함께 주요 고객사인 SK하이닉스와 미국 마이크론테크놀로지가 장비 도입을 보류하거나 늦추면서 실적이 나빠졌다. 작년 4분기 영업이익은 48억원으로 전년 대비 60.8% 감소했다. 연말 성과급 지급 등 1회성 비용이 늘어난 것도 영향을 미쳤다.

당분간 실적 개선은 쉽지 않을 것이란 전망이 많다. 박성순 BNK투자증권 연구원은 “전방 업체들의 수요가 부진해 메모리 테스트 핸들러 매출 회복이 쉽지 않을 것”이라고 내다봤다. 1분기 영업이익은 21억원으로 작년보다 64% 줄어들 것으로 예상된다.

하지만 이 회사 자회사인 이엔씨테크놀로지(지분율 56.9%)의 고성장에 주목해야 한다는 것이 전문가들의 분석이다. 이 회사의 주요 제품은 디스플레이 외관 검사장비다. 오강호 신한금융투자 연구원은 “올해 유기발광다이오드(OLED) 수요 증가로 자회사 매출이 239% 늘어날 것”이라고 전망했다. 신한금융투자는 테크윙의 목표주가를 1만4000원에서 1만5000원으로 7.1% 높였다. 이베스트투자증권은 1만2000원에서 1만6000원으로 33.3% 상향했다.

어규진 이베스트투자증권 연구원은 “메모리 테스트 핸들러도 하반기 반도체 업황 개선과 함께 수주가 재개될 것”이라고 내다봤다. 테크윙의 올해 실적을 기준으로 한 주가수익비율(PER: 주가/주당순이익)은 8.87배로 업종 평균(50.16배)보다 저평가돼 있다.

최만수 기자 bebop@hankyung.com

ADVERTISEMENT

-

1

한국 경제의 대들보 역할을 하던 반도체 분야의 경기 둔화세가 뚜렷해지고 있다. 지난달 전산업생산과 소비 및 투자가 전월 대비 소폭 개선됐지만 경기 하강 추세를 반전시키기에는 역부족이라는 평가가 나오는 이유다.통계청이...

-

2

외국인 '팔자'에 코스피 하락 지속…SK하이닉스 4%↓

외국인의 매도세에 코스피지수의 하락세가 이어지고 있다.28일 오후 1시15분 현재 코스피지수는 전일 대비 8.37포인트(0.37%) 떨어진 2226.42를 기록 중이다.개인과 기관이 각각 392억원과 1339억원 순...

-

3

SK하이닉스, 반도체 가격 하락 우려에 '급락'…나흘 연속 하락

SK하이닉스가 반도체 가격 하락 우려에 급락하고 있다. 28일 오후 1시25분 현재 SK하이닉스는 전날보다 3600원(4.88%) 하락한 7만100원에 거래되고 있다. 매도 창구에는 UBS 맥쿼리 메릴린치 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)