투자자들이 주로 담고 있는 해외투자 상품이다. 저금리가 장기간 이어지고 국내 주식시장의 성과가 시원치 않으면서 해외투자로 눈을 돌리는 투자자들이 늘고 있다. 전문가들은 올해 역시 국내 경기침체 우려와 기업 실적 둔화 전망 등에 따라 해외자산으로 위험분산을 해 둘 필요가 있다고 조언하고 있다.

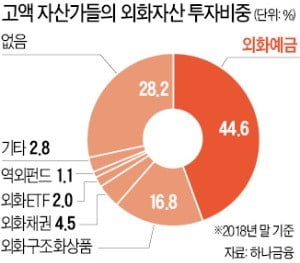

하나금융이 발표한 ‘2019 코리안 웰스 리포트’에 따르면 금융자산 10억원 이상 부자들의 금융자산 중 외화자산이 차지하는 비중은 10.7%(작년 말 기준)로 집계됐다. 이 중 절반가량(44.6%)은 외화예금으로 보유하고 있다. 이어 달러화 주가연계증권(ELS) 등의 외화구조화상품이 16.8%, 외화채권 4.5%, 외화 ETF 2% 순이었다. 이들 자산가의 40.2%는 올해 외화자산의 투자 비중을 확대하겠다고 답변했다. 자산가들이 외화자산에 투자하는 이유는 포트폴리오의 다양성 확보(39.0%)와 함께 유학·해외송금 등 사용자금(23.9%), 투자수익 획득(19.4%), 정치·경제적 위험 대비(15.8%) 등으로 나타났다.

6일부터 열리는 ‘2019 한경 머니로드쇼’에 강연자로 나서는 전문가들도 수익률 제고 차원에서 달러자산 확대를 추천하고 있다. 김영정 NH투자증권 연구원은 “연초 급등했지만 미·중 무역분쟁 완화에 대한 기대로 미국 주식의 오름세는 지속될 것”이라고 전망했다.

시중은행의 달러 정기예금은 원화 정기예금보다 금리가 높은 수준인 데다 향후 환차익을 통한 추가수익도 가능하다. 우리은행 ‘우리ONE외화정기예금’은 연 2.36%(4일 기준, 12개월), 신한은행의 ‘외화정기예금’은 연 2.42%(12개월)의 금리를 적용해준다.

해외투자 시 직접 주식에 투자할 때와 간접투자하는 펀드에 투자했을 때 부과되는 세금 방식이 다르기 때문에 이 부분도 알아둘 필요가 있다. 해외주식시장에 상장된 주식을 직접 매매하면 양도소득세가 부과된다. 즉 양도차익에서 발생한 비용과 250만원을 제외한 금액의 22%가 세금으로 부과되지만 금융소득종합과세에 합산되지 않는 점이 매력적이다. 반면 해외펀드를 매매할 때는 15.4%의 배당소득세가 부과된다. 대신 금융소득종합과세 대상으로 최대 41.8%의 세금을 물 수 있다.