“한전KPS, 지금 주가상승 경계해야”-KTB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신지윤 KTB투자증권 연구원은 한전KPS에 대해 “탄탄한 펀더멘털을 지닌 종목이지만 지금 주가상승은 경계가 필요하다”고 당부했다.

신 연구원은 주가 상승에 △탈원전 정책기조 완화 기대 △UAE 원전 정비계약 성공적 체결 △ 사우디·체코 등 한국형원전 해외수출 소식 등의 기대감이 반영됐다고 분석했다. 그러나 이러한 기대감을 주가에 반영하긴 어렵다는 것이 그의 시각이다.

그는 “정부의 에너지전환 정책 기조에는 변화가 없다”며 “설령 원전 스탠스에 변화가 있더라도 석탄발전 입지가 줄어들고 있기에 기저발전 정비가 주축인 한전KPS의 장기 저성장 시각에는 변함이 없다”고 설명했다.

UAE 원전 정비계약에 대해서도 “계약 체결 결과 발표가 당초 2월에서 4월께로 지연됐다. 경쟁입찰 결과발표 지연을 좋은 징조로 보기 쉽지 않다”고 말했다.

신 연구원은 “최근 사우디·체코 원전관련 뉴스플로우는 경고음에 가깝다. 사우디 원전은 미국의 기술 수출 반대 의견 때문에, 체코 원전은 정부의 전력판매계약 보증과 체코전력사 주주 반대의견 등으로 난항이 예상된다”고 지적했다.

오세성 한경닷컴 기자 sesung@hankyung.com

-

1

문 대통령 "원전, 100년 보고 같이 가자"…왕세제 "5G·AI로 협력 넓히자"

문재인 대통령은 27일 무함마드 빈 자이드 알나흐얀 아부다비 왕세제 겸 아랍에미리트(UAE) 통합군 부총사령관에게 원전 협력과 관련해 “100년을 바라보고 같이 가자”고 말했다. 문 대통령은 이...

-

2

KTB투자증권은 25일 한국전력의 전력 구매 비용 등 비용 상승을 예상하며 올해 실적 추정치를 하향 조정했다. 다만 이 회사에 대한 목표주가와 투자의견은 4만3천원과 '매수'로 각각 유지했다. 신지윤 ...

-

3

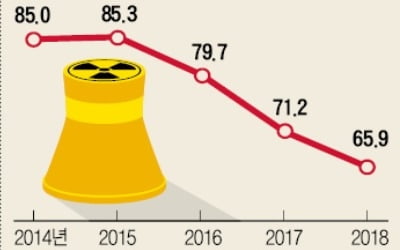

'脫원전 과속 후유증' 한전 적자 쇼크…"원전이용 1%P 떨어질 때마다 1900억씩 손실"

국내 최대 공기업인 한국전력공사가 6년 만에 적자로 전환했다. ‘탈(脫)원전 실험’의 후유증이 본격화하고 있다는 지적이다. 한전은 2018년 연결재무제표 기준으로 60조6276억원의 매출에 20...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)