지어소프트, 자회사 오아시스 본격 수익성 개선…목표가↑-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이정기 연구원은 "오아시스는 온오프라인 사업 실적이 지속 확대되고 있다"며 "외형성장에 따른 본격적인 수익성 개선 구간에 돌입할 것"이라고 예상했다.

오아시스가 온라인 신선식품 시장의 다크호스로 부상하고 있다는 평가다. 이 연구원은 "작년 8월 론칭한 온라인몰 '오아시스 마켓'은 월 평균 매출증가율 약 50%를 상회하며 온라인 시장에 연착륙하고 있다"며 "오아시스는 지어소프트의 본업인 광고사업과의 시너지로 온라인 유통업의 핵심인 마케팅 역량을 확보했다"고 판단했다.

이 증권사는 2019년 오아시스의 온라인 사업 매출액이 약 480억원에 달할 것으로 전망했다. 지어소프트의 2019년 연결 매출액과 영업이익은 각각 1931억원과 87억원으로 전년보다 46.8%, 640.9% 증가할 것으로 추정했다.

정형석 한경닷컴 기자 chs8790@hankyung.com

-

1

유안타증권은 12일 S-Oil에 대해 배당 매력이 낮아졌다고 분석했다. 투자의견은 매수, 목표주가는 기존 14만원에서 11만5000원으로 하향조정했다. 황규원 유안타증권 연구원은 "S-Oil의 지난해 기말 배당은 주...

-

2

풍력 태양광 등 신재생에너지 관련 사업을 하는 기업에 관심을 둘 필요가 있다는 조언이 최근 증권가에서 잇따르고 있다. 약 1조달러에 달하는 기금을 운용하는 노르웨이국부펀드가 원유와 가스를 탐사·개발하는 ...

-

3

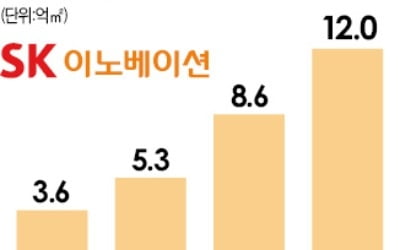

SK이노베이션 소재부문 분할…"신설 子회사 기업가치 4조원"

오는 4월 1일 분할될 예정인 SK이노베이션 소재사업부문의 기업가치가 4조원 수준에 이를 것이란 분석이 나왔다. SK이노베이션 소재사업부문은 전기차 배터리에 사용되는 분리막과 폴더블폰 등에 쓰이는 투명폴리이미드(PI...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)