동남아시아의 소비 트렌드가 변하고 있다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

장인수 안다자산운용 홍콩법인 매니저

특히 평균 연령이 젊고, 중산층이 지속적으로 증가할 것으로 예상됨에 따라 이런 수혜를 받을 수 있는 소비재 기업에 대한 관심이 커지고 있다. 투자자들이 동남아 시장에 대해 가지고 있는 오해 중 하나는 ‘동남아의 소비재 기업들은 연간 두 자릿수 이상의 매출 증가율을 무난히 달성할 것’이라는 인식이다.

베트남 우유 시장의 60%를 점유하고 있는 비나밀크의 작년 매출 증가율은 3%였다. 올해도 한 자릿수 증가율이 예상되고 있다. 베트남의 인구구조상 우유를 포함한 유제품에 대한 수요는 장기적으로 크게 증가할 것으로 관측된다.

하지만 지금은 기대보다 낮은 성장 국면에 놓여 있다. 오히려 비나밀크는 배당수익률(주당 배당금/배당지급일 기준 주가)이 3~4%로 예상된다는 점에서 고성장기업이 아니라 안정적 성장이 기대되는 배당주로 보는 것이 맞다. 인도네시아의 라면 시장에서 압도적 점유율을 보유하고 있는 인도푸드의 라면 연 매출 증가율 역시 3% 수준으로 낮은 성장을 보여주고 있다.

중산층 이상을 타깃으로 하는 기업들의 실적을 보면 이런 경향을 쉽게 확인할 수 있다.

스타벅스를 포함해 자라 및 아디다스 등 150여 개 해외 패션·레스토랑 브랜드를 인도네시아에서 운영하는 미트라 아디퍼카사의 작년 매출 증가율은 19%를 기록했을 것으로 업계는 추정하고 있다. 이 추세는 올해도 지속될 것으로 분석된다.

대부분 동남아 소비재 기업의 주가수익비율(PER:주가/주당순이익)이 20배를 넘는 상황에서 성장률이 낮은 기업을 투자 대상으로 선택한다면 만족스러운 수익을 올리기 어렵다. 1인당 국내총생산(GDP)이 낮다는 이유로 한국의 1970~1980년대와 비슷할 것이라는 시각으로 동남아에 접근하기보다는 빠르게 변화하고 있는 소비 트렌드에 부합하는 기업을 고를 필요가 있다.

-

1

글로벌 태양광 관련 기업에 투자하는 상장지수펀드(ETF)가 주목받고 있다. 지난해 태양광산업에 대한 보조금 축소 방침을 밝힌 중국 정부가 최근 이를 철회하려는 움직임을 보이고 있어서다. 미국 아메리칸증권거래소(AME...

-

2

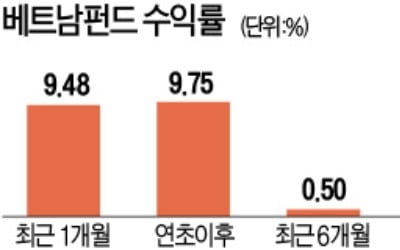

올 들어 글로벌 증시가 반등했지만 해외 주식형 펀드에서는 오히려 자금이 빠져나가고 있다. 지난해 말 증시 변동성이 커지면서 손실을 봤던 투자자들이 수익률이 회복되자 펀드에서 발을 빼고 있어서다. 하지만 베트남 펀드는...

-

3

연초 반등장서 '이름값' 못한 헤지펀드…"3월부터 수익률 만회"

연초 한국 주식시장의 ‘깜짝’ 반등 속에서 헤지펀드가 부진을 면치 못하고 있다. 변동성 장세에서 안정적인 운용 능력을 자랑했던 지난해와는 분위기가 다르다. 상당수는 코스피지수를 벤치마크로 삼는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)