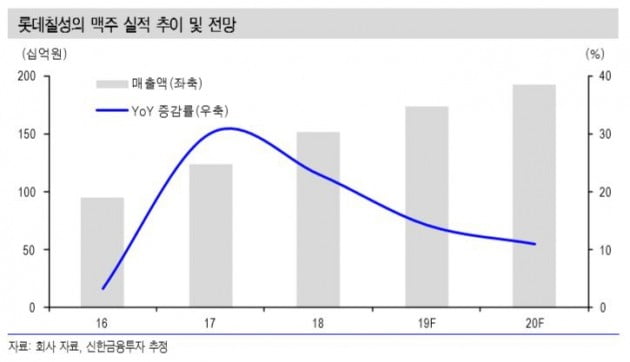

12일 금융감독원 전자공시시스템에 따르면 롯데칠성은 2018년에 연결 기준으로 매출 2조3462억원, 영업이익 849억원, 순손실 500억원을 기록했다. 전년 대비 매출은 2.9%, 영업이익은 12.7% 늘었으나 순이익은 손실을 내 적자전환했다.

음료 영업이익률이 9% 이상으로 회복됐고 소주 점유율도 상승했으나, 맥주의 적자가 개선되지 않았다.

지난해 롯데칠성 주류사업부 실적은 소주의 선방과 맥주의 고전으로 설명된다. 연간 소주 매출은 전년 대비 8.9% 증가(추정)했다. 국내 점유율 역시 20%까지 상승해 의미있는 성과를 냈다는 평가다.

맥주는 쉽지 않았다. 매출은 전년 대비 23%까지 상승했지만 '피츠'의 성장이 예상보다 부진했다. 연간 매출은 클라우드가 930억원, 피츠가 570억원 내외로 추정된다. 공장 가동률도 35% 내외에 그쳤다. 가동률 기준 손익분기점은 60% 수준이다. 낮은 가동률로 인한 고정비 부담에 광고 선전비와 지급수수료 증가가 겹치면서 주류 사업부의 영업 적자가 크게 확대됐다.

롯데칠성이 외국 맥주 OEM(주문자위탁생산)을 고려하고 있다는 점도 긍정적이다. 수주에 성공할 경우 공장 가동률이 의미있게 상승할 것으로 보인다. 일본과 동남아 판매 비중이 높은 모든 외국 주류 회사가 잠재적 발주처다.

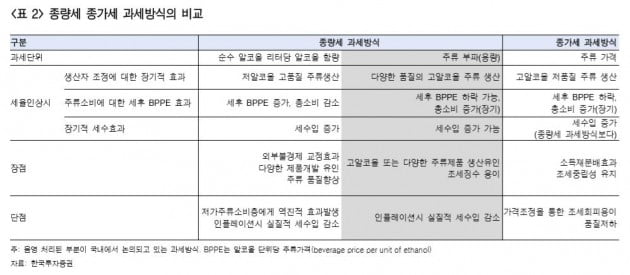

하반기 맥주 주세법 변경 가능성도 맥주 성장이 기대되는 이유다. 과세 기준을 기존 종가세에서 종량세로 변경할 경우 국산 맥주는 현재보다 세금이 같거나 약간 하락해 소비자 가격에는 큰 변화가 없을 것으로 예상된다.

그러나 수입 맥주의 경우에는 세금 부담이 커져 소비자 가격이 국산 맥주 수준으로 오를 수 있다. 아사히와 같은 프리미엄 맥주는 큰 영향이 없겠으나 저가형 수입맥주는 국내 제품 대비 가격 경쟁력이 크게 약화될 전망이다.

맥주 수익성 개선과 탄산음료 성장에 힘입어 롯데칠성의 올해 연결 매출은 2조5000억원을 기록할 전망이다. 전년 대비 7.1% 증가한 수치다. 영업이익은 78.1% 성장한 1512억원이 예상된다. 실적 개선 가능성에 신한금융투자는 최근 롯데칠성 목표주가를 210만원으로 높였다.

배당 강화 움직임도 주가에 긍정적이다. 지난해 배당금은 2만7000원을 결정됐다. 일회성비용 발생에 따른 이익 감소에도 시가배당률 2%를 보장했다. 이익이 크게 증가할 것으로 예상되는 올해도 최고 2만7000원 이상의 배당이 기대된다.

주식분할 결정 역시 호신호다. 롯데칠성은 오는 28일 개최되는 주주총회에서 주식 액면가액을 기존 5000원에서 500원으로 축소하는 액면분할을 안건으로 상정할 계획이다.

이경주 한국투자증권 연구원은 "액면분할은 계열사인 롯데제과에 이어 시행되는 것으로 그룹 차원의 시장 가치 정상화 노력의 일환"이라며 "주식수가 10배 늘어나 고가주로서 소액주주들의 접근이 어려웠던 거래가 활성화될 것으로 기대된다"고 했다.

이소은 한경닷컴 기자 luckysso@hankyung.com

![[종목썰쩐]오르는 환율에 한세실업·화승엔터프라이즈 '활짝'](https://img.hankyung.com/photo/201903/99.11357996.3.jpg)

![[종목썰쩐]대마 성분 의약품 수입허용…"수혜주 없다"](https://img.hankyung.com/photo/201903/ZA.18653930.3.jpg)

![[종목썰쩐]라면명가 농심, 2019년 자존심 회복 기대](https://img.hankyung.com/photo/201903/01.19128600.3.jpg)