"휠라코리아, 실적 호조 힘입어 목표가 ↑"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

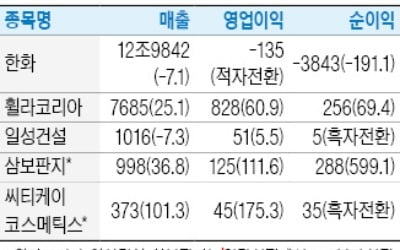

나은채 한국투자증권 연구원은 "지난 4분기 휠라코리아의 미주 영업이익은 약 200억원으로 과거 미주 사업 연간 최대 영업 이익 수준을 기록한 것으로 보인다"고 말했다.

휠라코리아는 지난해부터 미주 시장에서 히트 제품이 나오기 시작해 하반기부터 평균판매단가(ASP)가 기존 제품보다 2~3배 높은 제품들로 스포츠 전문 유통 채널에서의 판매가 본격화됐다.

나 연구원은 "향후 유통 채널 확대와 신발 제품 공급 확대, 현재 신발 위주인 포트폴리오에서 의류 사업 확장 가능성도 유효하다"며 "북미 시장은 스포츠 의류 시장을 대표하는 상징성과 해외 시장 파급력이 있다는 점에서 중장기적으로 글로벌 로열티 사업에도 긍정적"이라고 밝혔다.

이어 그는 "국내 부문 영업이익률은 작년 2분기부터 10% 수준의 영업이익률이 창출되고 있다"며 "신발뿐 아니라 의류가 인기를 끌고 있으며 중장기적으로 중국인 인바운드 관광객 수혜가 예상된다"고 설명했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

유통업계 주주총회 시즌이 돌아왔다. 그룹 오너들이 사내이사로 재선임되고, 주주들이 기존 최대주주에 반기를 드는 등 굵직한 사안들이 예고돼 있다.8일 업계에 따르면 롯데칠성음료는 오는 28일 신동빈 롯데그룹 회장을 임...

-

2

휠라코리아의 지난해 4분기 영업이익이 전년 동기 대비 60% 이상 증가했다.휠라코리아는 연결재무제표 기준 지난해 영업이익이 3573억원으로 한 해 전보다 64.3% 늘어난 것으로 잠정 집계됐다고 26일 공시했다. 매...

-

3

겨울 부진 털어내는 패션株…실적도 주가도 '봄이 오나 봄'

예상보다 춥지 않은 겨울 날씨에 주춤하던 패션 기업 주가가 반등하고 있다. 올해부터 업황이 나아질 것이란 기대와 주가 조정으로 밸류에이션(실적 대비 주가 수준) 매력이 높아졌기 때문이다.14일 F&F는 3200원(5...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)