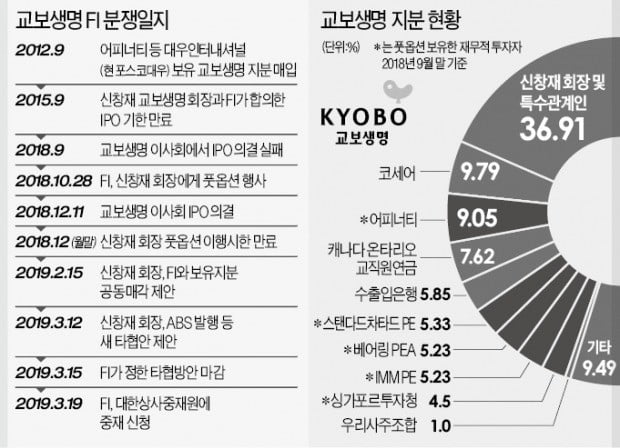

신창재 교보생명 회장과 교보생명 재무적 투자자(FI) 간 풋옵션(정해진 가격에 되팔 수 있는 권리) 갈등이 중재로 넘어가게 됐다.

18일 투자은행(IB)업계에 따르면 어피너티에쿼티파트너스, IMM프라이빗에쿼티(PE), 베어링PEA, 싱가포르투자청(GIC) 등 교보생명 지분을 보유한 FI들은 19일 대한상사중재원에 중재를 신청할 계획이다. 투자금 회수를 위한 법적 절차에 들어가는 것이다. 신 회장에게 지분 공동 매각에 대한 구체적인 이행 방안을 제시할 것을 요구하면서 제시한 답변 시한(3월 15일)을 넘긴 데 따른 대응이다. 신 회장은 전날 중재 신청 재고를 요구했지만 FI들은 이를 거부했다.

FI 관계자는 “해외 FI들과 보조를 맞추기 위해 신청일자가 1~2일 늦어질 수 있지만 이번주를 넘기진 않을 것”이라고 말했다. 중재 기간이 6개월 정도 걸린다는 점을 고려하면 연내 결과가 나올 전망이다.

신 회장이 중재에서 지면 FI들이 요구하는 풋옵션 대금(1조2000억~2조원)에다 이행 시한을 넘기면서 붙는 지연이자까지 물어야 한다. 신 회장은 투자금을 물어주기 위해 상당량의 지분을 매각해야 하는 만큼 자칫 경영권을 잃을 수 있다. 지연이자율이 최소 연 6%인 점을 고려하면 1000억원 안팎으로 추산된다.

신 회장에게 ‘시간’은 이자비용을 감수할 만한 카드라는 시각도 있다. 중재 결과가 나올 때까지 그는 FI 주식을 담보로 한 자산유동화증권(ABS) 발행이나 제3의 백기사 확보 등 대안을 마련할 시간을 벌 수 있기 때문이다. 중재 중에도 양측 간 협상이나 타협이 가능하다.

중재 외에 소송도 신 회장이 최대한 시간을 벌기 위해 쓸 수 있는 수단이다. 교보생명은 ‘풋옵션계약 자체가 무효’라는 주장을 펴고 있다. 교보생명이 소송을 제기하고 법원이 이를 받아들이면 3심까지 가는 법정 다툼이 이어질 가능성이 있다. 신 회장의 이자비용이 불어나지만 2012년 투자 후 7년이 지나 펀드 만기가 돌아오는 FI들은 더 난감해질 수 있다.

일방적으로 한쪽의 손을 들어주지 않는 중재 방식도 신 회장 측이 기대를 거는 대목이다. 법조계 관계자는 “FI가 이기더라도 풋옵션 가격이 FI(주당 40만9000원)와 신 회장(24만5000원)이 주장하는 금액 사이에서 결정돼 신 회장에게 지급을 명령하는 형태가 될 것”이라고 설명했다. 교보생명 지분 5.85%를 보유한 한국수출입은행이 2017년 말 교보생명 장부가치를 주당 30만4000원으로 반영한 사례도 있다.

신 회장 측이 FI에 ‘중재를 통해 주당 40만9000원을 다 받아내기는 어려우니 비슷한 가격에 ABS를 발행하자’고 설득할 여지가 생긴다. 외국계 PEF가 포함된 FI로서도 수년간의 소송으로 신 회장 지분을 ‘빼앗는’ 것보다 ABS 발행을 통해 즉시 투자금을 회수하는 쪽을 선호할 가능성이 있다. ABS를 발행하면 만기가 돌아오는 5년간은 신 회장이 경영권을 유지하면서 자금을 조달할 수 있다. IB업계 관계자는 “교보생명의 주당 가격을 최대한 낮춰 부담을 줄이려는 신 회장 측과 최대한 높여 수익률을 끌어올리려는 FI의 다툼이 치열할 것”이라고 말했다.

![[단독] 금호아시아나, '지배구조 최정점' 금호고속 IPO 검토](https://img.hankyung.com/photo/201903/AA.19192149.3.jpg)

![[마켓인사이트] 현대오토에버, 수요예측 흥행…공모가 4만8000원으로 확정](https://img.hankyung.com/photo/201903/AA.19193993.3.jpg)