다음달부터 종신보험 보험료는 보험사에 따라 10% 이상 내려가는 반면 연금보험료는 올라간다. 보험료 산정의 기준이 되는 경험생명표상 평균수명이 2년가량 늘어난 데 따른 것이다. 연금보험은 가입을 서두르고 종신보험은 다음달로 늦추는 게 유리하다고 전문가들은 조언했다.

보험료 산정 기준 변경

보험사들은 지난해 12월 보험개발원이 공표한 경험생명표에 따라 다음달부터 보험료를 재조정한다. 경험생명표는 보험가입자의 위험률(사망률, 사고율)과 평균수명 등을 예측한 자료로 보험료 산정 기준이 된다. 이번 개정은 2015년 이후 4년 만이다. 내달 적용되는 남녀 평균수명은 각각 83.5세, 88.5세다. 2015년 대비 남성은 2.1세, 여성은 1.8세 늘었다.

평균수명이 늘어나면 보험사는 보다 늦은 시기에 사망보험금을 지급하고 이 기간만큼 보험료를 더 굴릴 수 있어 보험료를 인하할 수 있는 요인이 된다. 보험사들은 경험생명표에 자체 사망률을 감안해 최종 보험료를 산출한다. 그 결과 보험사에 따라서는 종신보험료가 10% 이상 낮아지는 것으로 알려졌다.

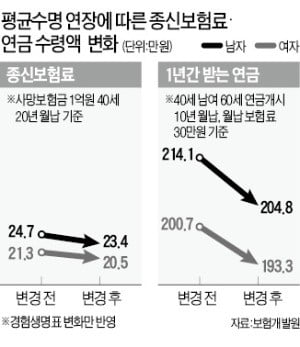

경험생명표 개정만 반영할 경우 40세 남자가 20년 월납 종신보험(사망보험금 1억원)에 가입할 때 월 보험료는 현행 24만7000원에서 23만4000원으로 낮아진다. 현재보다 5.3% 싸진다.

암보험 등은 보험료 인상

암보험이나 건강보험, 치매보험 등의 보험료는 올라간다. 오래 살 경우 보험사가 보장해야 하는 기간이 길어지기 때문이다. 40세 기준으로 20년 납 100세 만기 보험에 가입한다고 가정할 때 유사암진단비는 남성은 21.4%, 여성은 17.5% 상승한다. 질병수술비 역시 남성은 21.9%, 여성은 26.7% 올라간다.

연금보험도 같은 연금액이라면 보험료가 인상된다. 거꾸로 현행과 같은 보험료를 낼 경우 연간 받는 연금은 줄어든다. 연금을 지급해야 할 기간이 길어지기 때문이다. 예를 들어 40세 남자가 60세 연금 개시, 월납 보험료 30만원을 10년간 낼 때 연간 연금 수령액은 현행 214만1784원에서 204만8231원으로 4.4%가량 줄어든다. 같은 조건에 여성도 개정 전 200만7510원에서 193만3428원으로 연간 연금이 감소한다.

전문가들은 종신보험 가입을 고려 중이라면 내달 보험료 조정이 이뤄진 뒤에 드는 게 유리하다고 조언했다. 반면 연금액이 줄어들거나 보험료가 올라갈 수 있는 연금보험은 가입을 서두르는 게 낫다는 분석이다.

하지만 보험료 인하 폭만 보고 상품에 가입하는 것은 피해야 한다고 전문가들은 지적했다. 보험사들이 개정된 경험생명표를 적용하면서 보장 내용과 상품 구성, 만기 등에 변화를 줄 수 있어 잘 따져봐야 한다는 것이다. 또 보험료가 큰 폭으로 인하된 경우 가입한 지 한두 달 지난 초기 가입자라면 해지 후 갈아타기 전략도 고려해볼 만하다. 다만 가입 후 1년 이상 지났다면 신규 보험에 추가 가입하는 것이 유리하다고 조언했다.