아이들 용돈 재테크…P2P금융으로 절세효과 누리세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김순신 기자의 P2P 확대경

내년 이자에 붙는 세금 40%↓

예·적금 대비 3~5배 수익 '짭짤'

"자녀 경제교육에 괜찮다" 인기

내년 이자에 붙는 세금 40%↓

예·적금 대비 3~5배 수익 '짭짤'

"자녀 경제교육에 괜찮다" 인기

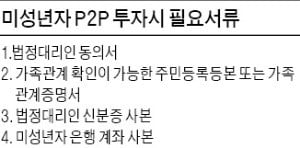

보호자 동의만 있으면 투자 가능

투자자들은 P2P 상품이 예·적금과 달리 원금이 보장되지 않는 투자 상품이라는 점을 주의해야 한다. 투자 업체를 고를 때 신중해야 하는 이유다. 금융감독원은 예치금 분리보관 시스템 구축, 투자 한도 준수, 상세한 상품 설명 등 P2P 대출업체들이 자율적으로 지키도록 한 가이드라인을 제대로 준수하고 있는지 투자자들이 잘 살펴볼 것을 권하고 있다.

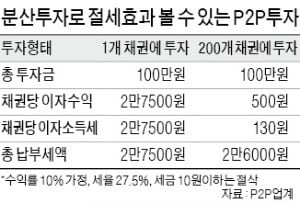

분산투자로 절세효과

투자자들은 분산투자를 통해 낮아진 세율을 한번 더 낮출 수 있다. 투자자들이 100만원을 한 상품에 투자해 10만원의 이자수익을 올렸다면 세금으로 2만7500원을 내야 한다. 하지만 이를 5000원씩 200개 채권에 분산투자해 500원씩 이자수익이 발생했다면 채권당 137.5원의 세금이 붙는다. 여기서 ‘국고금 관리법’에 따라 10원 미만의 세금은 계산하지 않아 130원만 내면 된다. 총 2만6000원의 세금을 내면 돼 분산투자만으로 1500원의 세금이 줄어드는 것이다.

실제로 P2P 업체들은 투자자의 절세를 돕기 위해 분산투자 시스템을 구축했다. 개인 신용대출 전문 P2P 업체인 렌딧은 절세를 원하는 투자자를 위해 100개 이상의 채권에 분산투자할 수 있는 시스템을 갖췄다. 이 회사는 절세 방법을 투자설명서에 담았다. 렌딧에 따르면 지난 3년간 최대로 많은 채권에 돈을 넣은 투자자는 총 4774개 채권에 분산투자해 위험을 줄이는 한편 절세효과도 톡톡히 본 것으로 나타났다. 이효진 8퍼센트 대표는 “상품별로 투자금액을 5000원에서 1만원 선으로 쪼개 분산투자하도록 유도하면 한 채권에서 손실이 나도 나머지 채권에서 수익이 나 안정적인 투자가 가능하고 세금까지 줄일 수 있다”고 말했다. 큰 욕심 내지 않고 예·적금 대비 3~5배 정도의 수익률을 목표로 하면 자녀 목돈 마련에 도움이 될 것이라는 설명이다.

soonsin2@hankyung.com

관련 뉴스

-

1

저축은행들이 핀테크(금융기술)를 활용한 모바일 플랫폼 확장에 적극 나서고 있다. 모바일 앱(응용프로그램)으로 가입하면 높은 금리를 제공하는 전용 신상품도 잇따라 내놓고 있다. 또 앱을 통한 입출금 및 대출 편의성을 ...

-

2

이달 들어 420만~430만원대를 오가는 좁은 박스권에 머물던 비트코인이 440만원대를 회복하며 소폭 반등에 성공했다. 하지만 가상화폐 시장에 신규 자금 유입이 사실상 끊기면서 더 이상의 반등은 쉽지 않을 것이란 관...

-

3

경기 용인시 수지구가 새 아파트를 따라 확장되고 있다. 수지구는 용인시에서 대표적인 아파트 밀집지지만, 난개발로 인해 주거환경이 쾌적하지 못하다는 지적이 있었다. 그러나 2016년 신분당선이 개통되고 새 아파트들이 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)