아시아나, 재감사 협의 착수…"주총 前 '적정' 보고서 제출할 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼일이 제시한 한정사유 수용 관심

"충당금 추가반영 땐 손실 커질 듯"

아시아나항공은 오는 29일로 예정된 정기 주주총회 전까지 재감사를 마치고 ‘적정’ 감사의견을 받은 재무제표를 제출한다는 목표를 세운 것으로 전해졌다. 한정 의견을 받으면서 그동안 추진해온 재무구조 개선 작업이 심각한 차질을 빚을 가능성이 높아졌기 때문이다. 22일 한국신용평가와 나이스신용평가는 아시아나항공을 신용등급 하향 검토 대상에 올렸다.

29일로 예정됐던 650억원 규모의 영구채 발행 계획은 주요 투자자로 참여하기로 했던 대신금융그룹이 손을 떼기로 하면서 무산 위기에 처했다. 아시아나항공이 올해 갚아야 할 차입금은 1조원에 달한다.

회계 전문가들은 아시아나항공이 삼일회계법인의 한정 제시 사유를 적극 수용할 것으로 보고 있다. 한 회계법인 파트너는 “회계법인이 한정 의견과 근거를 공시한 뒤에 지적사항을 번복할 수는 없기 때문에, 기업이 적정을 받으려면 지적사항을 수정해야 한다”고 말했다.

삼일회계법인은 △운용리스항공기의 정비의무와 관련한 충당부채 △마일리지 이연수익의 인식 및 측정 △손상징후가 발생한 유·무형 자산의 회수가능액 및 2018년 취득한 관계기업주식의 공정가치 평가 △에어부산의 연결대상 포함여부 및 연결재무 정보 등과 관련해 아시아나항공이 충분하고 적합한 감사 증거를 제시하지 못했다고 설명했다.

항공 및 회계업계는 아시아나항공이 항공기 운용리스 및 마일리지 이연수익(이미 수익으로 인정된 금액 가운데 해당 기간의 수익으로 인정할 수 없는 초과 부분) 관련 충당금을 대폭 늘릴 것으로 관측하고 있다.

항공기 운용리스는 항공사가 항공기를 빌려서 사용하는 것을 말한다. 지난해 6월 말 기준 아시아나항공의 전체 항공기 82기 가운데 빌려 쓰는 리스 항공기는 50기다. 리스 항공기 비율이 전체의 61%로 대한항공의 17%(164기 중 28기)보다 세 배 가까이 높다.

리스 기간이 끝난 뒤 항공기를 반납할 때 항공사는 정비를 해야 한다. 이때 발생하는 비용을 항공사들은 충당금으로 쌓는다. 지금까지 아시아나항공은 여객기를 반납하는 해에 한 번에 몰아 충당금을 쌓았다. 하지만 삼일회계법인은 운용리스 항공기 정비비용을 매년 나눠 반영해야 한다고 봤다.

마일리지 충당금 추가반영 문제도 걸려 있다. 항공사들은 마일리지를 회계상 부채(이연수익)로 계상한다. 지난해 3분기에 아시아나항공은 이연수익을 5838억원으로 반영했다. 대한항공(2조2307억원)의 4분의 1에 불과한 수준이다. 대한항공과 아시아나항공은 올해부터 2008년 이후 적립된 항공사 마일리지를 단계적으로 소멸하기로 했다.

항공업계 관계자는 “마일리지 소멸을 앞두고 아시아나항공이 쌓아둔 마일리지가 해소돼 부채가 줄어드는 것을 전제로 회계처리했을 가능성이 있다”고 설명했다.

아시아나항공이 감사의견을 적정으로 바꾸기 위해 삼일회계법인 의견을 모두 수용할 경우 순손실 규모가 추가로 대폭 늘어날 것이란 분석이 나온다. 아시아나항공은 22일 정정 재무제표를 발표하면서 지난해 순손실 규모를 잠정실적 발표 때(104억원)보다 10배 이상 많은 1050억원으로 정정했다.

하수정/김보형 기자 agatha77@hankyung.com

-

1

KRX300 등 주요 지수서도 제외 아시아나항공이 감사의견 한정을 받으면서 이 회사가 발행한 채권이 상장폐지를 맞게 됐다. 한국거래소는 아시아나항공의 상장채권 '아시아나항공 86'이 오는 4월 8일 상...

-

2

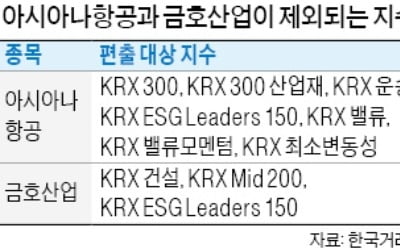

‘한정’ 감사의견을 받아 25일 관리종목으로 지정되는 아시아나항공과 모회사 금호산업이 오는 28일 KRX300지수 등 주요 지수에서 빠진다. 두 종목이 지수에서 차지하는 비중이 작아 당장 이 이...

-

3

[마켓인사이트] 아시아나항공 채권 상장폐지…1.2兆 ABS·회사채 투자자 '불안'

▶ 마켓인사이트 3월 24일 오후 3시55분 감사의견 ‘한정’ 여파로 아시아나항공이 발행한 600억원 규모의 회사채가 상장폐지된다. 1조2000억원이 넘는 자산유동화증권(ABS)과 다른 회사채 ...

![[마켓인사이트] 아시아나항공 채권 상장폐지…1.2兆 ABS·회사채 투자자 '불안'](https://img.hankyung.com/photo/201903/AA.19246644.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)