[김현석의 월스트리트나우] 美 장단기 금리 역전…뉴욕증시 추락 부를까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[김현석의 월스트리트나우] 美 장단기 금리 역전…뉴욕증시 추락 부를까](https://img.hankyung.com/photo/cts/201903/edf1dc4fe4c87875cda52d5d6201a010.jpg)

개장 전 유로존·독일 제조업 구매관리자지수(PMI) 급락→독일 국채 금리 마이너스 전환으로 미 국채 시장에서 안전자산 선호 심리가 커지면서 10년물 금리가 장중 한때 2.428%까지 급락해 일시적으로 3개월물 수익률(2.453%)보다 2.5bp 낮아지는 역전 현상이 나타난 탓입니다.

3개월물-10년물은 샌프란시스코연방은행이 침체 예고에 있어 2년물-10년물보다 더 신뢰성있다고 분석한 수익률곡선이지요. 이 장단기 금리가 금융위기 이후 12년 만에 처음 역전되면서 ‘R(recession·경기 침체)의 공포’가 커진 것이지요.

3개월물-10년물 장단기 수익률 곡선의 역전은 침체를 예고하는 걸까요.

곧 침체가 나타날까요. 그럼 뉴욕 증시는 어떻게 될까요. 세 가지 의문에 대해 알아보겠습니다.

1. 수익률 곡선 역전은 침체 신호? : 양적완화의 시대..침체 신호 기능 약해졌다.

과거 장단기 국채간 금리차는 꽤 컸습니다. 그걸 '기간 프리미엄'이라고 부르죠. 통상 만기가 긴 채권은 불확실성을 반영해 금리가 더 높아져야 하기 때문입니다.

하지만 양적완화(QE)의 시대, 그런 기간 프리미엄은 대폭 감소했습니다. 이제는 10년물-5년물-2년물 등 간의 금리 차이가 그리 크지 않습니다. 그래서 장단기 역전이 쉽게 발생할 수 있는 상황이 됐습니다. 워낙 돈이 많이 풀려서 기간 프리미엄을 상쇄한 겁니다.

![[김현석의 월스트리트나우] 美 장단기 금리 역전…뉴욕증시 추락 부를까](https://img.hankyung.com/photo/cts/201903/60e1068e51138233dd7fa4e15ed1018e.jpg)

과거엔 스마트 머니가 미래를 예측해 움직이면서 향후 경기를 예고하는 기능을 했지만, 이제는 양적완화와 중앙은행의 엄청난 국채 보유로 인해 마비가 됐다는 겁니다.

게다가 미 국채 10년물에 대해선 엄청난 수요가 있습니다.

노령화로 인해 커진 각국의 연기금에겐 미 국채 10년물 만큼 좋은 투자 대상이 없습니다.

현재 독일 일본의 국채 10년물은 마이너스입니다. 하지만 미 국채는 얼마 전까지 연 3%도 넘었습니다. 지금도 2.4%대이구요. 환 헤징 비용이 있다고는 하지만 장기 펀드에서 헤징 없이 사는 경우도 많다고 들었습니다.

또 Fed는 지난 20일 연방공개시장위원회(FOMC)에서 올해 금리 동결을 시사하고, 자산 축소 종료와 함께 주택저당채권(MBS)은 처분하고 대신 국채를 매입할 계획을 밝혔습니다.

포트폴리오를 과거처럼 국채 위주로 가져가겠다는 건데요.

이건 향후 국채에 대한 수요가 더 커질 것이라는 뜻이지요.

그동안 미 국채 금리를 그마나 높게 지탱해주던 요인이 미 재무부의 엄청난 신규 발행이었습니다.

하지만 지난 3월1일부로 국가부채가 연방정부 부채한도에 걸렸습니다.

이에 따라 미 재무부는 지난 4일부터 오는 6월5일까지 '부채 발행 정지 기간'으로 정해 추가 차입을 중단하는 비상조치를 단행했습니다. 현재 공급이 없다는 뜻입니다.

2. 만약 역전되면 침체가 오는가: 역전 후 통상 311일 이후 나타난 침체

어쨌든 장단기 국채 수익률곡선 역전을 침체 신호라고 가정해봅시다.

그럼 역전이 나타난 뒤 얼마나 있어야 침체가 시작될까요.

비앙코리서치에서 지난 50년간을 분석한 결과 10년물-3개월물 간 국채 금리 역전이 10일 이상 이어졌던 경우가 1969년, 1973년, 1980년, 1981년, 1990년, 2001년, 2007년 등 6번 있었습니다. 그리고 그 6번은 모두 침체로 이어졌습니다.

침체가 시작된 기간은 조금씩 다릅니다. 하지만 6번을 종합하면 평균 311일이 걸렸습니다.

다만 미국에서 쓰는 ‘침체’의 정의는 실질 국내총생산(GDP)의 전분기 대비 증가율이 두 분기 연속으로 마이너스(-)를 기록한 걸 뜻합니다. GDP 절대 규모가 연속적으로 줄어드는 걸 말하지요.

침체가 시작됐다고 공식적으로 집계하는 시기가 한국인들의 생각보다는 좀 늦다는 걸 감안해야겠습니다.

3. 역전되면 증시는 하락하는가: 단기는 괜찮지만…

크레디스위스(CS)가 지난 50년간 2년물-10년물 금리를 기준으로 보고서에 따르면 수익률 곡선이 역전돼도 단기적으로는 우려할 필요는 별로 없습니다.

역전 이후 S&P500 지수를 기준으로 역전이 발생한 뒤 6개월간 주가는 4% 올랐습니다. 12개월간은 11.6%, 18개월 동안은 평균 15.7% 가량 상승했습니다.

문제는 24개월 이후에 발생했습니다. 24개월이 지나면 수익률은 마이너스로 돌아섰구요. 역전 뒤 3년 동안 S&P500 지수는 평균 2% 오르는 데 그쳤습니다.

![[김현석의 월스트리트나우] 美 장단기 금리 역전…뉴욕증시 추락 부를까](https://img.hankyung.com/photo/cts/201903/d5c1a01331a20d84fdbe13c4f0ed979c.jpg)

-

1

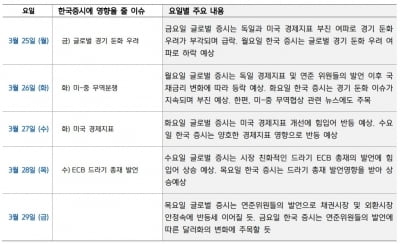

코스피, 'R의 공포'에 하락…경기방어주 LG유플러스 3%↑

코스피지수가 'R(recession·경기침체)의 공포'로 인해 하락하고 있다. 미국과 유럽의 부진한 경제지표가 경기침체의 전조로 받아들여지는 미 장단기 국채금리의 역전을 불러왔다. 25일 ...

-

2

키움증권은 25일 이번주 한국 증시에서 미국의 국채금리 변화에 주목할 필요가 있다고 분석했다. 미국 장단기 금리차 축소로 경기침체에 대한 공포가 커졌기 때문이다. 지난 주말 미국 증시에서 다우존스 산업평균지수는 1....

-

3

글로벌 경기 침체 우려가 커진 가운데 미국 핵심 경제지표가 잇따라 발표된다. 지난 22일 뉴욕 채권시장에선 미 국채 3개월물과 10년물 금리가 2007년 이후 처음으로 일시 역전됐다. ‘R(recessio...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)