"삼성전자, 1분기 어닝쇼크 전망…저점 가능성 높아"-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김운호 IBK투자증권 연구원은 "삼성전자의 1분기 영업이익은 직전 분기 대비 42.3% 감소한 6조3450억원으로 추산돼 예상보다 크게 부진할 전망"이라며 "1분기 부진 정도가 클 전망이어서 수익성 회복 또는 반등은 이르면 2분기부터도 가능할 수 있을 것"이라고 밝혔다.

1분기에는 실적 부진이 반도체에 국한되지 않고 디스플레이로 확산, IM(IT·모바일)사업부를 제외한 전 사업부 영업이익은 직전 분기 대비 감소할 것으로 예상했다. 다만 IM사업부도 신제품 출시 효과가 전년 동기와 비교하면 크지는 않을 것으로 판단했다.

김 연구원은 "정보기술(IT) 전반적인 수요 부진으로 수익성을 확보하기 어려운 상황"이라면서도 "2분기 영업이익이 1분기 대비 개선되는 방향성이 맞다면 지금부터는 조심스럽게 접근해야 되는 시기"라고 진단했다.

그는 "1분기 영업이익 수준이 지나치게 낮아져서 1분기가 연내 저점일 가능성이 높아지고 있다"며 "인터넷데이터센터(IDC) 업체들의 투자 재개가 기대되는 만큼 하반기 실적 개선으로 분기 실적은 상승세를 보일 것"이라고 내다봤다.

오정민 한경닷컴 기자 blooming@hankyung.com

-

1

삼성전자, 이례적 '실적 고백'…"시장의 예상보다 더 나쁘다"

반도체와 디스플레이 업황이 꺾이면서 삼성전자의 올 1분기 영업이익이 6조원대에 그칠 것으로 예상됐다. 지난해 4분기(10조8010억원)보다 40%가량 줄어든 ‘어닝 쇼크’다. 반도체 수요 둔화 ...

-

2

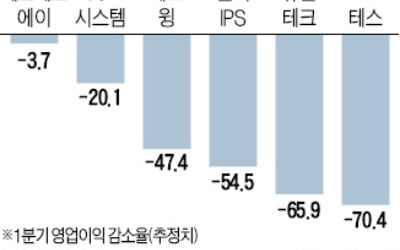

'형님들' 실적 악화에…반도체·디스플레이 부품社도 '된서리'

삼성전자가 “올해 1분기 실적 악화가 예상보다 심각할 것”이라며 ‘사전 경고’에 나서자 국내 반도체·디스플레이 부품업계에도 먹구름이 드리우고 있다. 일각에서는 ...

-

3

[사설] 한국선 '인권경영' 못지않게 '경영인권' 보호가 필요하다

삼성전자가 국내 기업으론 처음으로 인권디렉터(노동·인권 담당)를 임명하는 등 ‘인권경영’을 본격화하고 있다는 한경 보도 ( 3월 26일자 A1 , 8면 ) 다. 삼성전자는 최근 린다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)