임대가구 부채 평균 1억9000만원…소득 41% 빚 갚는 데 쓴다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

상가 등 비주택 임대가구, 부채구조 더 취약

금융 부채가 있는 임대가구는 가구당 빚이 평균 1억9천만원에 달하고, 벌이의 40% 이상을 원리금 상환에 쓰는 것으로 분석됐다.

특히 다주택자와 상가 등 비주택 임대부동산이 있는 가구가 취약했다.

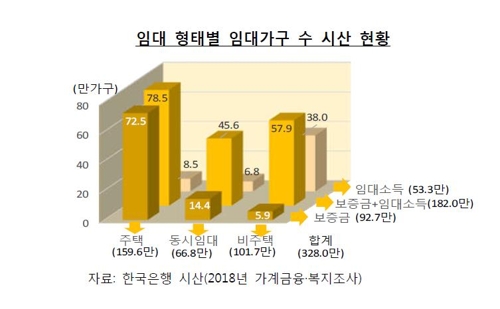

이는 2018년 가계금융·복지조사에서 임대보증금 부채 또는 임대소득이 있는 임대부동산(주택, 상가, 오피스) 보유가구를 토대로 산출한 것이다

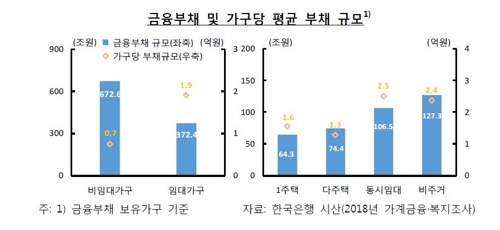

이렇게 분석한 임대가구 금융부채는 372조4천억원으로, 금융부채가 있는 가구당 평균 1억9천만원이다.

임대가구 중 금융부채 보유가구 비중은 59.5%(195만1천가구)로 비임대가구(57.1%) 보다 약간 높다.

부동산 임대 자영업자의 개인사업자 대출까지 포함한 것이다.

2014년 대출규제 완화 후 대출을 토대로 적극적으로 부동산 투자에 나선 경우가 많은 것으로 보인다.

다주택자와 임대사업자를 보면 2013년 169만3천명과 8만명에서 2017년 211만9천명과 24만9천명으로 증가했다.

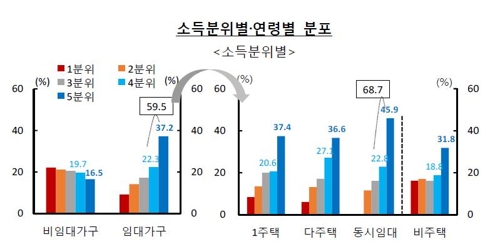

임대가구는 고소득계층과 60세 이상 고령층 비중이 높은 편이다.

임대가구 중 소득 4∼5분위 가구가 59.5%, 60세 이상이 41.8%를 차지한다.

1주택은 1억6천만원, 다주택은 1억3천만원이다.

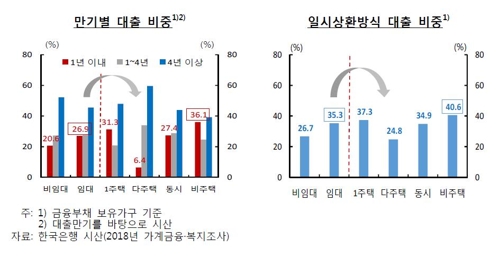

비주택 임대가구(단기 36.1%, 일시상환방식 40.6%)에 개인사업자대출이 많기 때문인 것으로 분석된다.

비임대가구는 단기 20.6%, 일시상환방식 26.7%였다.

임대가구 대출 종류는 담보대출이 84.7%(비주택은 89.3%)에 달했다.

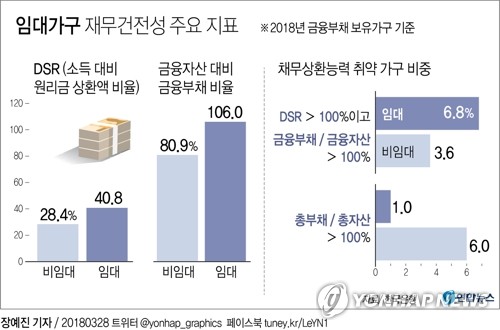

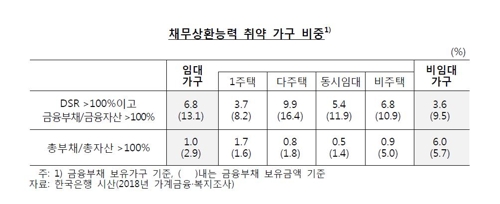

DSR(소득대비 원리금상환액 비율)이 작년 40.8%다.

연 소득의 40% 이상을 부채 원금과 이자를 갚는데 쓴 것이다.

금융자산보다 부채가 많아서 금융부채/금융자산 비율이 106.0%였다.

비임대가구는 DSR 28.4%, 금융부채/금융자산 비율 80.9%다.

실물자산을 포함한 총부채/총자산비율은 30.1%로 내려가지만 역시 비임대가구(23.1%)보단 높았다.

이들은 DSR과 금융부채/금융자산비율이 모두 100%가 넘었다.

원리금 상환액이 연간 처분가능소득보다 많고 금융부채가 금융자산보다 많은 경우다.

다만, 실물자산까지 포함한 총부채/총자산 비율이 100%를 넘는 가구는 1.0%에 그쳤다.

한은은 "앞으로 부동산 시장과 임대가구 재무상황 변화 등을 면밀히 점검할 필요가 있다"며 "금융기관은 대출을 취급할 때 차주의 부채상환능력과 담보가치 평가를 엄격히 하는 등 리스크관리 강화 노력을 기울여야 한다"고 말했다.

/연합뉴스

-

1

'빚에 허덕' 취약차주 부채 87조…비은행·신용대출에 쏠려

장기 연체자 지원 대책에 차주 수는 3만명 줄어…1인당 빚 6천만원꼴 부채 보유 가구, 소득 32% 빚 갚는 데 쓴다 금융기관 여러 곳에 빚을 지고 있으면서 저소득이거나 저신용자인 취약차주 부채 규모가 ...

-

2

"재작년 조선·음식숙박업, 영업해도 이자도 못 벌었다"

위기때 '취약'…부동산업 부채비율 높고 中企 채무상환능력 개선 더뎌 2017년 조선업과 음식·숙박업은 영업해도 이자도 벌지 못하는 상태였던 것으로 나타났다. 중소기업의 채무 상...

-

3

금융 부채가 있는 임대가구는 가구당 빚이 평균 1억9000만원에 달하는 것으로 집계됐다. 또한 소득의 40% 이상을 원리금 상환에 쓰는 것으로 분석됐다. 한국은행은 28일 발간한 금융안정상황 자료에서 작년 기준 임대...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)