휠라코리아·호텔신라 배당성향 상향 기대…SKT·LG유플러스 등 경기방어株도 주목할 만

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

커지는 'R의 공포'

어디로 피신할까…

어디로 피신할까…

매력 높아진 배당주

주주환원에 대한 기업들 인식이 바뀌고 있는 점도 배당주 투자에 긍정적이다. 기관투자가의 스튜어드십 코드 도입, 국내외 행동주의 펀드나 소액주주들의 적극적 주주활동 등으로 기업의 현금 활용 방안을 놓고 주주들의 목소리가 높아지고 있다.

유안타증권은 배당성향(배당금/당기순이익) 증가를 기대할 만한 종목으로 휠라코리아, OCI, 대림산업, GS건설, SK하이닉스, 호텔신라, 삼성전기 등을 꼽았다. 최대주주 지분율이 30% 미만이고 국민연금 지분율이 높으면서 잉여현금흐름 대비 배당금 비율이 낮은 종목이다.

변동성 장세엔 경기방어주가 대안

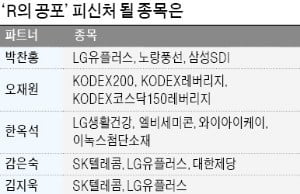

경기방어주의 대표로 통하는 통신업종과 공공재, 생활필수품업종에 대한 관심도 커지고 있다. 감은숙 파트너는 “R의 공포가 확산되던 2007~2008년 당시 업종과 종목의 흐름을 보면 지수 급락세에도 굳건히 버티던 업종이 통신과 생활필수품”이라며 SK텔레콤, LG유플러스, 대한제당을 추천했다.

SK텔레콤과 LG유플러스는 경기방어주인 동시에 5세대(5G) 통신 상용화에 따른 수혜도 기대되는 기업으로 꼽힌다. 한국투자증권에 따르면 LG유플러스의 올해와 내년 영업이익은 각각 7610억원, 8080억원으로 전년 대비 4.1%, 6.3% 증가할 전망이다. 양종인 한국투자증권 연구원은 “올해 5G 관련 투자의 영향으로 영업이익 증가율은 줄겠지만 내년부터는 이익증가 속도가 빨라질 것”이라며 “2021년에는 영업이익 증가율이 13.7%에 달할 것”이라고 내다봤다.

SK텔레콤은 5G 매력과 함께 비통신 부문 성장세가 빨라지고 있는 것이 장점으로 꼽힌다. 양 연구원은 “IPTV(인터넷TV)의 올해 매출은 19.7% 늘어날 전망”이라며 “SK텔레콤의 온라인 동영상 서비스(OTT:over the top)인 옥수수는 지상파 OTT 푹(POOQ)과 합병한 후 해외시장 진출도 기대된다”고 말했다.

삼성SDI 등 실적개선주에도 관심

시장 환경에 영향을 덜 받을 실적개선주도 대안으로 제시된다. 박 파트너는 노랑풍선과 삼성SDI를 추천했다. 박 파트너는 “지난 1월 상장한 노랑풍선은 국내 1위 직접판매 여행사로 수수료 절감효과와 여행인구 증가로 지속적인 성장이 기대된다”며 “특히 4~5월 여행시즌을 맞아 시장의 관심이 커질 것”이라고 예상했다.

삼성SDI는 에너지저장장치(ESS) 화재 사건으로 출하가 지연되며 1분기 매출이 주춤했지만 2분기부터 다시 반등할 것으로 기대된다. 어규진 이베스트투자증권 연구원은 “ESS 화재는 단기적 문제인 만큼 중대형 전지의 중장기적 실적 성장세는 이어질 것”이라고 말했다. 이베스트투자증권에 따르면 올해 삼성SDI의 영업이익은 8540억원으로 지난해보다 19.44% 늘어날 전망이다.

강영연 기자 yykang@hankyung.com

관련 뉴스

-

1

최근 미국 장단기 금리가 역전되는 현상이 나타나자 글로벌 주식시장은 ‘R(recession·경기침체)의 공포’에 떨고 있다. 미 국채 3개월물과 10년물의 수익률 역전은 2007년 ...

-

2

미국 국채 금리가 2017년 12월 이후에 가장 낮은 수준을 기록하고 있다. 오래된 것은 아니지만 미국의 10년물 채권과 3개월물 채권의 금리 역전은 그대로 나타나고 있고, 달러 강세도 유지되고 있다. 지난주에는 마...

-

3

“긴축정책을 고수하던 미국 중앙은행(Fed)이 정책 방향을 틀 가능성을 내비치고, 미·중 무역 분쟁이 장기화하면서 금융시장의 불확실성이 계속되고 있습니다. 시장이 방향성을 잡을 때까지는 공격적...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)