증권사 PF 우발채무 37%가 '지방 부동산'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

미래에셋대우·NH투자증권 등

초대형 IB의 PF 우발채무 8조

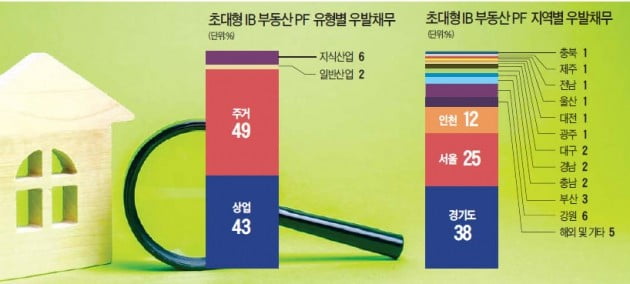

나이스신용평가 분석에 따르면 지난해 9월 말 현재 자기자본 4조원 이상 초대형 투자은행(IB)의 PF 우발채무 기초자산 가운데 37%가 지방에 있는 것으로 나타났다. 그동안 증권사들이 수도권 중심의 보수적 영업에 집중해왔다고 알려진 점을 감안하면 뜻밖에 높은 비중이다.

우발채무란 기초자산이 부실화할 경우 실제 채무로 전환할 가능성이 있는 항목이다. 아파트 분양이 저조할 경우 미분양 물건을 담보로 공사비 등을 대출해주기로 약속하는 계약(미분양 담보대출 확약) 등이 대표적이다. 가장 안전한 지역인 서울은 25%, 경기도는 38%로 각각 집계됐다.

미래에셋대우, NH투자증권, 삼성증권, 한국투자증권, KB투자증권 등 5개 초대형 IB의 PF 우발채무 규모는 자기자본 합계 26조7000억원의 30% 수준이다. 금액으로는 8조원을 다소 웃도는 것으로 추정된다. 전체 우발채무 약 16조5000억원의 절반 수준이다.

부동산 유형별로는 주거용이 49%, 상업용이 43%였다. 신용평가사들은 주거용보다 상업용 부동산의 우발채무를 더 위험하게 평가하고 있다. 상가나 오피스 등의 상업용 부동산은 지역별 공실률 차이가 뚜렷하게 나타나고 있어서다. 인천을 제외한 광역시 및 지방은 공실률이 10%를 넘는다.

○지방 부동산 위험 커져

나이스신용평가는 지방의 부동산 경기하강 징후에 주목하고 있다. 2013년 이후 인천을 제외한 5대 광역시(부산, 대구, 대전, 울산, 광주) 및 지방의 미분양 주택 수는 늘고, 주택 시세 대비 낙찰가를 뜻하는 아파트 경락률은 떨어지고 있다. 지방의 준공 후 미분양 주택 수는 2016년부터 증가하고 있다. 지난해에는 증가 속도가 가팔라졌다. 경락률 역시 하락 추세가 심화되고 있다. 지방의 평균 아파트 경락률은 2018년 기준 79.2%로, 최근 10년 평균(89.3%)을 크게 밑돌았다.

국내 증권사들은 부동산 PF를 확대해 고수익을 추구해왔다. 우발채무는 현금이 빠져나가지 않기 때문에 증권사의 재무제표에 직접적인 영향을 미치지 않는다. 대신 1000억원의 대출 계약당 30억원(3%) 안팎의 수수료를 선취해 수익성을 크게 강화할 수 있다. 대표적인 IB 업무인 회사채 인수의 경우 인수 수수료가 1000억원당 2억원(0.2%) 정도에 불과한 것과 비교해 압도적으로 수익성이 좋은 사업이다.

김성진 나이스신용평가 수석연구원은 “증권사들의 부동산 시장 위험노출(익스포저)이 커진 상황에서 부동산 경기가 꺾일 가능성이 높아졌다”며 “증권사의 위험 관리 현황을 점검할 필요가 있다”고 말했다.

위험 심층 분석하기로

나이스신용평가는 자기자본 대비 과도한 신용공여형 우발채무 부담을 안고 있는 증권사로 메리츠종금증권(171%), NH투자증권(84%), 하나금융투자(78%), 하이투자증권(96.6%) 등을 꼽았다. 우발채무에서 부동산 PF가 차지하는 비중은 메리츠종금증권, 하이투자증권, 대신증권, 유진투자증권, SK증권 등 5개사가 80%를 웃돌았다.

대신증권, 하나금융투자, 신한금융투자, 키움증권 등은 2017년 말 대비 우발채무가 100% 이상 늘어나는 등 증가 속도가 빨라 주시할 필요가 있는 것으로 진단했다.

김 연구원은 “고위험 지역 PF 우발채무를 중심으로 보증형태, 투자구조, 신용보강구조, 담보인정비율(LTV), 분양률 등 사업 진행 현황을 심층 분석할 계획”이라고 말했다.

이태호 기자 thlee@hankyung.com

-

1

미국 항공기 제작사 보잉은 요즘 전례 없는 위기를 겪고 있다. 4개월 새 두 차례나 벌어진 ‘보잉 737 맥스8’ 여객기 추락 사고 때문이다. 두 건 모두 탑승객 전원이 사망한 대형 사고였다. ...

-

2

완성차 판매 부진 여파가 타어어업계로 고스란히 이어지고 있다. 한국타이어와 금호타이어, 넥센타이어 모두 지난해 기대에 못 미치는 실적을 거뒀다. 올해도 글로벌 자동차 시장 침체가 계속될 것이라는 전망이 나오면서 타이...

-

3

현대자동차그룹, 국내 최초로 앱 활용한 안전관리시스템 구축

현대자동차그룹은 사업장 안전을 위한 다양한 노력을 기울이고 있다. 우수한 품질의 자동차를 생산하려면 생산 현장의 안전이 무엇보다 중요하다고 판단해서다. 국내 최초로 모바일 앱(응용프로그램)과 정보기술(IT) 인프라를...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)