대출땐 '금리산정 내역서' 확인하세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

산정내역서에는 대출자 직장, 소득, 담보, 신용 등 대출을 받기 위해 은행에 제공한 기초정보가 표시돼 대출자 정보가 제대로 반영됐는지를 확인할 수 있다. 이 같은 정보를 토대로 산출된 금리는 기준금리, 가산금리, 우대금리, 전결금리, 결정금리 등으로 나뉘어 표시된다.

보통 대출금리는 기준금리와 가산금리를 더한 뒤 우대금리와 전결금리로 조정해 결정된다. 산정내역서에서 이 같은 금리항목들이 각각 어떻게 정해졌는지 한눈에 확인해 볼 수 있다. 특히 급여이체, 관리비 자동이체, 신용카드 실적 등 복잡한 우대금리도 상세하게 구분돼 내가 얼마나 혜택을 받았는지 알 수 있다. 대부분 은행이 이 같은 산정내역서를 제공하지만 기업, 산업, 씨티, 광주, 제주 등 5개 은행은 내부 시스템 정비를 마친 뒤 이달 중순부터 차례로 줄 예정이다.

대출금리 산정내역서 하단에는 금리인하요구권 내용도 표시해 대출자들이 승진, 연소득 증가 등으로 신용도 상승 요인이 발생할 경우 적극적으로 금리인하요구권을 활용할 수 있도록 했다. 은행들이 합리적인 근거 없이 우대금리, 전결금리를 조정해 금리 인하폭을 축소하지 않도록 규정했다는 게 금융위 설명이다. 또한 금리 인하를 요구한 대출자는 요구권 수용 여부와 관계없이 처리 결과를 통보받을 수 있고, 인하권이 수용되지 않을 경우 구체적인 사유도 제공받게 된다.

안상미 기자 saramin@hankyung.com

-

1

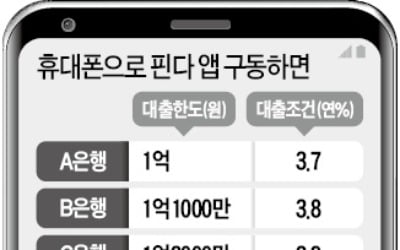

이르면 다음달부터 자동차에 탄 채로 맥도날드 스타벅스 등이나 공항 인근 주차장 등에서 원화나 외화를 찾을 수 있게 된다. 휴대폰 앱(응용프로그램)에서 대출한도와 대출금리 등 금융회사 대출조건을 한꺼번에 조회한 뒤 바...

-

2

깜깜이 대출금리 그만…은행권, 오늘부터 '대출금리 산정내역서' 제공

은행권이 이달부터 대출 고객에게 '대출금리 산정내역서'를 제공한다. 대출자들이 금리인하요구권을 실질적으로 행사할 수 있도록 관련 내용을 산정내역서에 포함했다. 금융위원회와 금융감독원은 1일 '합...

-

3

제3인터넷은행, '3파전' 확정…키움·토스에 '애니밴드스마트은행' 도전장

제3 인터넷전문은행 인가전에 총 3곳이 뛰어들었다. 일찍이 인가 도전장을 내밀었던 키움뱅크, 토스뱅크와 함께 애니밴드스마트은행이 예비인가 신청을 접수했다. 금융위는 엄정한 심사를 거쳐 5월 중 예비인가 결과를 발표할...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)