"서연이화, 올해 실적 개선 기대…완성차 업체 수주 다변화"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 송선재 연구원은 “서연이화는 지난해 주 고객사가 중국과 북미 시장에서 어려움을 겪어 실적이 부진했다”며 “올해는 신차 출시 효과 등에 힘입어 개선세를 나타낼 전망”이라고 말했다.

송 연구원은 “특히 기아차의 인도 시장 공략을 대응하기 위해 아난타푸르 법인을 세웠다”며 “이 법인이 매출에 포함되고 외형 성장과 비용 절감 등을 이뤄낼 것”이라고 설명했다.

그는 서연이화가 올해 매출 2조원과 영업이익 300억원을 거둘 것으로 봤다. 지난해보다 각각 5%, 169% 늘어난 수준이다.

송 연구원은 “특히 서연이화는 현대‧기아차 의존도를 낮추고, 성장성을 확보하기 위해 다른 완성차 업체 수주를 확대하고 있다”면서 “올해 북경벤츠에 도어 및 트렁크 트림을 차례로 납품할 예정”이라고 했다.

이어 “중국 비야디(BYD)로부터 연 200억원 규모 범퍼 공급 계약도 맺었다”며 “다른 완성차 업체와의 수주가 확대 중”이라고 덧붙였다.

박상재 한경닷컴 기자 sangjae@hankyung.com

-

1

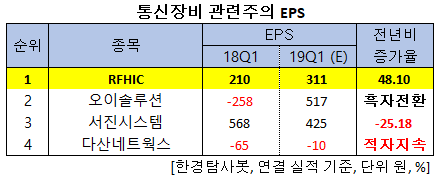

1Q 예상 순이익 1위 통신장비주는 RFHIC. 비결은?

[한경탐사봇] 한국 주식 시장의 통신장비주 가운데 1분기 순이익 증가율 1위는 RFHIC(218410)로 조사됐다. 한경탐사봇의 탐색 결과 RFHIC의 1분기 추정 주당순이익(EPS)은 311원으로 전년비 48.1%...

-

2

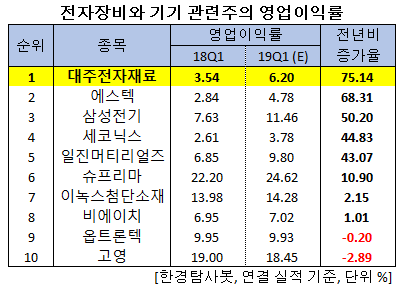

1Q 영업이익률 증가 1위 전자장비주는 대주전자재료. 비결은?

[한경탐사봇] 한국 주식 시장의 전자장비와 기기주 가운데 1분기 영업이익률 증가 1위는 대주전자재료(078600)로 조사됐다. 한경탐사봇의 탐색 결과 대주전자재료의 1분기 추정 영업이익률은 6.2%로 전년비 75.1...

-

3

우정바이오, 분당서울대병원 첨단실험동물센터 장비구축 완료

[한경탐사봇] ㈜우정바이오(215380)은 연구중심병원인 분당서울대병원 첨단실험동물센터 장비구축을 완료했다고 2일 밝혔다. 계약금액은 약 40억원으로 18년말 매출액의 16.8%에 해당하는 규모이다. 이와 관련하여 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)