[안현실 칼럼] 인터넷銀, 제대로 싸우게 해줘라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

빅데이터·소유 규제에 손발 묶여

실패할 경우 금융위 문닫아야

안현실 논설·전문위원, 경영과학박사

![[안현실 칼럼] 인터넷銀, 제대로 싸우게 해줘라](https://img.hankyung.com/photo/201904/07.14213002.1.jpg)

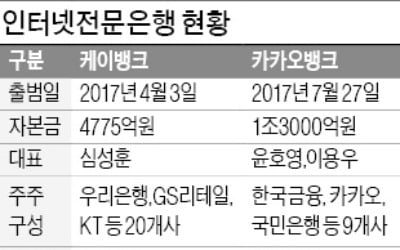

국내 인터넷은행이 출범 2년째를 맞았다. 케이뱅크, 카카오뱅크가 혁신의 바람을 몰고 왔지만 차별화된 고객 기반 서비스를 보여주지 못했다는 평가가 나온다. 여기에 언제 적자 상태를 면할 것이냐는 지적도 더해진다. 일본의 6개 인터넷은행이 순이익 실현에 평균 4.8년이 걸렸다는 점에서 적자문제는 일단 제쳐두자. 남은 건 차별화된 고객 기반 서비스가 없다는 비판인데, 그게 과연 사업자만의 탓이라고 해야 할지 의문이다.

새로운 고객군이든 새로운 서비스든 전제가 되는 건 새로운 신용평가 시스템이다. 은행과 다르다는 점을 보여줄 수 있는 인터넷은행의 신용평가 역량은 빅데이터 활용성에서 나온다. 은행이 고객의 금융정보에 초점을 맞춘다면, 인터넷은행은 고객이 어디에 가서, 뭘 사고, 무슨 일에 관심을 보이는지 알고 싶어한다. 위치 정보, 소비패턴 정보, 채팅키워드 정보 등의 데이터들이다. 그래야 기존 은행들이 놓치고 있는 고객군을 발굴하고 차별화된 서비스를 제공할 수 있기 때문이다. 이 모든 건 지금의 개인정보보호법·정보통신망법·신용정보보호법상의 규제들이 풀리지 않으면 어렵다.

차별화된 비즈니스 모델이 가능하려면 이를 뒷받침할 인프라 투자를 감당할 수 있어야 한다. 필요할 때 자본을 확충할 수 있느냐는 것인데, 여기서 등장하는 최대 장애물이 ‘은산(銀産)분리’ 규제다. 정부는 인터넷은행이 출범한 지 한참 지나서야 ‘인터넷전문은행 설립 및 운영에 관한 법률’로 정보통신기술(ICT) 주력기업에 한해 소유 규제를 일부 완화했다. 하지만 대주주 적격성 심사 등 자본확충의 발목을 잡는 장애물들이 곳곳에 숨어 있다. 이 역시 은산분리 규제를 과감히 푼 일본과 다른 점이다. 국내 인터넷은행이 악조건 속에 출범했는데도 국민 5명 가운데 1명이 계좌를 텄다. 은산분리 규제를 고집하는 시민단체들, 정치인들은 소비자의 선택 앞에 겸허해져야 한다.

인터넷은행이 차별화된 서비스를 보여주지 못한 이유 중엔 케이뱅크, 카카오뱅크처럼 ICT 기업과 기존 은행 간 컨소시엄이라는, 금융위원회가 설계한 획일적인 모델 탓도 있다. 그런 측면에서 주목되는 건 제3 인터넷은행 예비인가를 신청한 토스뱅크다. 모바일금융 플랫폼 토스에 기반한 ‘챌린저 뱅크’를 선언했다. 영국의 아톰뱅크처럼 모바일을 통한 차별화된 서비스로 기존 은행들이 충족하지 못하는 틈새시장을 공략하는 벤처은행이 등장할 가능성이 생겼다. 금융당국의 암묵적인 가격규제만 없다면 비(非)이자수익을 높일 다양한 서비스 개발에 불이 붙을 수도 있다. 금융위는 처음부터 다양한 모델을 장려해야 했다. 일본 등 외국에서처럼 인터넷은행 주체를 ICT에 국한하지 않고 은행·증권·보험·카드는 물론 유통·자동차·가전 등으로 확대했다면 파급효과는 더욱 컸을 것이다.

국내 인터넷은행이 요구하는 건 기존 대형 은행들과 제대로 싸울 수 있게 해 달라는 것이다. 인터넷은행이 ‘본게임’도 해보지 못하고 실패하면 그건 곧 ‘정책 실패’라고 할 수밖에 없다. 불행히도 그런 일이 발생한다면 금융위가 그동안 기존 은행들과 짜고 ‘생쇼’를 벌인 것 아니냐는 비판이 쏟아져도 할 말이 없게 된다.

ahs@hankyung.com

-

1

출범 이래 2년째 적자를 지속 중인 인터넷전문은행들이 올해는 서로 다른 성적표를 받아들 것으로 보인다. 카카오뱅크는 양호한 여신 성장을 바탕으로 흑자 전환에 성공하는 반면 케이뱅크는 올해도 적자를 이어갈 것이란 관측...

-

2

인터넷전문은행이 출범 2년 만에 가입자 1000만 명 돌파를 눈앞에 두고 있다. 국민 5명 가운데 1명이 인터넷전문은행 계좌를 트면서 금융계에 ‘디지털 혁신’ 바람을 일으켰다는 평가가 나온다. ...

-

3

[인터넷은행 2년] 혁신성 실종 지적에 대주주 심사 '시험대'

제3인터넷은행 흥행 실패가 인터넷은행 비관적 전망 방증 인터넷 전문은행이 3년 차에 접어들면서 출범 초기 보여줬던 혁신성과 폭발력이 많이 사그라졌다는 지적이 나온다. 시중은행이 인력과 자본을 투입해 인터넷전문은행 &...

![[인터넷은행 2년] 혁신성 실종 지적에 대주주 심사 '시험대'](https://img.hankyung.com/photo/201904/ZK.19314438.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)