인터넷은행, 올해 흑자 전환할까…카뱅·케뱅 희비 교차

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

4일 금융권에 따르면 카카오뱅크의 지난해 연간 순손실은 210억원으로 전년(1045억원)보다 적자 폭이 79.9% 줄었다.

기록적인 외형성장에 올해 실적에도 기대가 실린다. 증권업계는 카카오뱅크의 흑자 전환을 점쳤다.

삼성증권은 "카카오뱅크는 올해 지속적인 자산 성장을 통해 흑자로 돌아설 것으로 예상된다"며 "전·월세 보증금 대출, 2년 만기 중금리 대출 확대, 소호(SOHO)대출 상품 출시를 통해 자산 성장을 이어갈 것이다"고 말했다.

장밋빛 기대가 쏟아지는 카카오뱅크와 달리 케이뱅크는 올해도 적자가 예상된다.

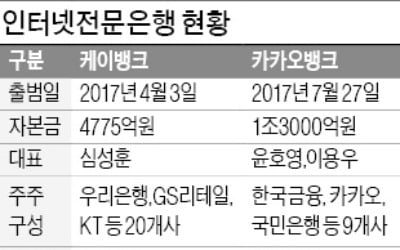

케이뱅크의 지난해 순손실은 797억원으로 전년(838억원)과 비슷한 수준을 기록했다. 지난해 케이뱅크의 여신 잔액은 연초 9300억원에서 연말 1조2600억원으로 35.4% 증가했다. 수신 잔액은 1조1400억원에서 1조8600억원으로 63.1% 늘었다. 이 기간 카카오뱅크의 여수신액이 2배씩 증가한 것과 비교하면 아쉬운 성적이다. 올해 2월 말 기준 케이뱅크의 고객수는 93만명으로 카카오뱅크(850만명)에 한참 못 미친다.

삼성증권은 "자산(2조2000억원) 규모가 손익분기점보다 상당히 낮아 향후 적극적인 자산 성장을 통한 규모의 경제 확충이 필요하다"고 짚었고, 키움증권은 "자산 규모에 비해 높은 대손비용률을 기록하고 있다"며 "흑자 전환을 위해서는 구조적 사업모델 재편이 필요하다"고 판단했다.

케이뱅크는 사업 확장을 위해 실탄 마련이 절실한 상황. 지난 1월 말 5920억원 규모의 유상증자 결의 후, KT는 금융당국에 케이뱅크 대주주 적격성 심사를 신청했다. 하지만 담함 협의로 KT가 공정거래위원회의 조사를 받게 되면서 대주주 적격성 심사에 빨간 불이 켜졌다.

김은지 한경닷컴 기자 eunin11@hankyung.com

-

1

인터넷전문은행이 출범 2년 만에 가입자 1000만 명 돌파를 눈앞에 두고 있다. 국민 5명 가운데 1명이 인터넷전문은행 계좌를 트면서 금융계에 ‘디지털 혁신’ 바람을 일으켰다는 평가가 나온다. ...

-

2

[인터넷은행 2년] 혁신성 실종 지적에 대주주 심사 '시험대'

제3인터넷은행 흥행 실패가 인터넷은행 비관적 전망 방증 인터넷 전문은행이 3년 차에 접어들면서 출범 초기 보여줬던 혁신성과 폭발력이 많이 사그라졌다는 지적이 나온다. 시중은행이 인력과 자본을 투입해 인터넷전문은행 &...

![[인터넷은행 2년] 혁신성 실종 지적에 대주주 심사 '시험대'](https://img.hankyung.com/photo/201904/ZK.19314438.3.jpg)

-

3

[인터넷은행 2년] 국민 5명중 1명 계좌 보유…대출잔액 11조

시중은행도 은행앱 강화…디지털금융 전환에 박차 3일이면 첫번째 인터넷전문은행인 케이뱅크가 출범한 지 2년이 된다. 인터넷전문은행 등장으로 은행권에서는 본격적으로 '디지털금융' 바람이 불기 ...

![[인터넷은행 2년] 국민 5명중 1명 계좌 보유…대출잔액 11조](https://img.hankyung.com/photo/201904/ZK.19314437.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)