금리 역전 현상, 침체신호 아니라지만…안심 못하는 까닭

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금리 역전 땐 은행업 수익 저하

대출 제약으로 침체 원인될 수도

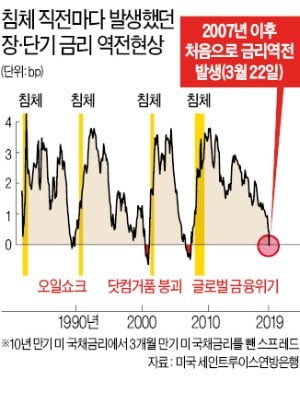

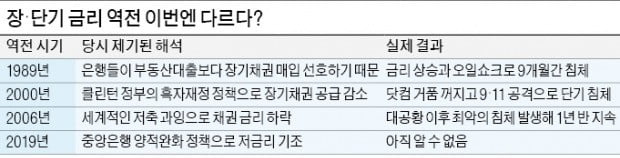

그러므로 3개월 만기 채권 금리는 10년 만기 채권 금리보다 낮게 마련이다. 이번에 금리가 역전됐다는 것은 이 관계(수익률 곡선이 우상향하던 관계)가 뒤집혔다(수익률 곡선 우하향)는 것이다. 그리고 그런 현상은 지금까지 몇 차례 발생하지 않았고 그때마다 침체가 뒤따랐다는 것이 골자다.

이후 시장 반응은 대체로 Fed의 판단과 비슷하다. 글로벌 금융위기 후 오랜 기간 이어진 주요 중앙은행들의 ‘돈 풀기’ 정책 탓에 장기 채권 금리가 아주 낮은 수준으로 짓눌려 있고, 그런 가운데 기준금리를 반영하는 단기 채권 금리가 상승하면서 발생한 일시적이고 예외적인 현상이라는 해석이 다수다. 모하메드 엘 에리언 알리안츠 고문은 파이낸셜타임스(FT)에 “나는 걱정하지 않는다”며 “(현재) 수익률 곡선이 보내는 신호는 과거와 다르다”고 말했다. 사실 ‘놀라운 침체 예고력’을 보였던 미국 채권 금리와 달리 일본, 영국, 독일 등에서는 이런 역전 현상과 침체 간 관련성이 높지 않았다.

언론들이 시끌벅적했을 뿐 시장은 금세 평온을 되찾았다. 금리 역전 현상은 5일 만에 정상으로 돌아갔다. 3개월 만기 채권과 10년 만기 채권 간에는 금리 역전 현상이 발생했지만, 2년 만기 채권과 10년 만기 채권 간에는 여전히 우상향 관계가 성립하는 것도 시장이 안도할 수 있었던 이유였다. 오히려 올 들어 2년물과 30년물 간 스프레드는 더 벌어지기도 했다.

은행업은, 간단히 표현하자면 금리가 낮은 단기예금을 받아서 금리가 높은 장기대출로 굴려서 돈을 버는 일이다. 그런데 단기자금의 금리는 높아지고 장기자금의 금리는 낮아지면, 나아가 양쪽이 역전되면 은행은 돈을 적극적으로 굴려야 할 이유를 찾기 어렵다. 금융업의 기본 기능이 제약을 받으면서 경제 전체가 침체를 향해 간다는 것이 피셔 교수의 논리다.

수익률 곡선이 우하향하는 현상이 나타난다 해서 침체가 온다고 단언할 수 없다는 주장은 늘 있었다. 앨런 그린스펀 전 Fed 의장은 2005년 7월 상원 청문회에서 “수익률 곡선은 한물갔다(obsolete)”고 단언했지만 2년여 뒤 세계는 금융위기를 겪었다.

이때도 2년여의 간격이 있었던 것처럼, 침체가 조만간 들이닥칠 것이라고 예언할 수는 없다. 하지만 많은 경제학자와 트레이더는 지금 우리가 세계 경기 사이클의 후반부에 있다는 점에 동의한다. 이 시간이 영원할 수는 없는 일이다.

selee@hankyung.com

-

1

소형 스포츠유틸리티차량(SUV) 시장이 뜨겁게 달아오르고 있다. 소형 세단 대신 소형 SUV를 생애 첫 차로 선택하는 사람들이 늘어난 덕분이다. 현대자동차를 비롯한 국내 5개 완성차업체는 소형 SUV 모델을 7개나 ...

-

2

'뜨거웠다, 차가웠다' 반복하는 지구…5000년 前에는 지금보다 더 더웠다

2100년 대한민국은 아열대 국가다. 서울 시내 한복판에 야자수가 자라고 겨울에도 눈이 내리지 않는다. 한반도의 최남단인 제주도는 동남아시아처럼 덥고 습한 날씨가 이어진다. 이산화탄소 배출량이 지금 수준으로 유지된다...

-

3

미션임파서블 '자석옷 공중부양'…현실엔 머스크의 '하이퍼루프'

액션영화 시리즈물로 유명한 ‘미션임파서블 고스트프로토콜’(사진)에는 초전도 자석의 위력을 보여주는 장면이 나온다. 주인공의 동료인 브렌트(제러미 레너 분)가 서버실에 침투하기 위해 높이 10m가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)