"미국 고위험 기업부채 2.4조달러…금융위기 때보다 2배로 증가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

경제 성장세가 둔화할 경우 금융시장의 리스크 요인으로 작용할 수 있어 모니터링을 강화해야 한다는 제언이 나온다.

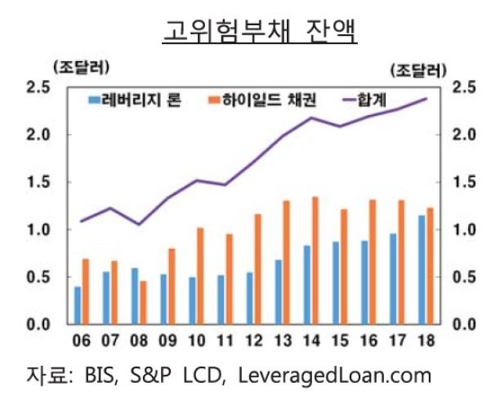

7일 한국은행 워싱턴주재원 남선우 차장, 조사국 미국유럽경제팀 최기산 과장은 해외경제 포커스에 게재한 '미국 기업의 고위험부채 현황 및 평가'에서 "2018년 말 현재 미국 기업의 고위험부채는 2조4천억달러로 전년 말 대비 5.1% 증가했다"고 밝혔다.

이는 한화(5일 매매기준율 환율 기준)로 약 2천731조원에 달한다.

금융위기 당시인 2008년 말(1조1천억달러)보다 2배 이상으로 증가한 규모이기도 하다.

부채 수준이 높거나 신용도가 낮은 기업이 인수합병(M&A) 등 특수 목적을 위해 차입한 대출인 '레버리지론', 신용등급이 낮은 기업이 발행한 채권으로 수익률은 상대적으로 높지만 원리금 상환에 대한 불이행 위험이 높은 '하이일드 채권'으로 구분된다.

최근 미국 고위험 기업부채 증가세는 레버리지론이 주도했다.

레버리지론 잔액은 작년 말 1조2천억달러로 2010년 말(5천억달러)보다 2배 이상으로 증가했다.

소액 자금을 모아 대출에 주로 투자하는 대출 펀드가 급증하고 저금리 여파로 투자자들의 고수익 추구 성향이 강화하면서다.

반면 하이일드 채권 발행 잔액은 2013년 이후 대체로 감소세를 보였다.

지난해에는 1조2천억달러로 2014년 말보다 8.5% 줄었다.

보고서는 미국 경기가 꺾이더라도 기업의 고위험부채가 단기간에 대규모 부실화할 가능성은 제한적인 것으로 평가했다.

그러나 저신용 중소기업 대출 비중이 큰 일부 비은행 금융기관은 부실 자산이 확대할 수 있어 우려를 모은다고 보고서는 지적했다.

연구팀은 레버리지론 관련 리스크를 두고 "경기가 둔화하면 부도율 상승으로 저신용 중소기업에 대한 직접 대출에 적극적인 보험사, 연기금, 자산관리회사 등으로 리스크 확대가 우려된다"고 내다봤다.

아울러 "시스템 리스크 유발 가능성이 크지 않지만, 수익률 제고를 위해 하위 등급에 투자한 일부 보험사, 대출 펀드 등의 경우 리스크에 노출될 수 있다"고 덧붙였다.

하이일드 채권의 경우 올해 미국 경제 성장 전망, 가산금리 움직임 등을 고려하면 부도율이 당분간 낮은 수준을 지속할 것이라고 진단했다.

다만 하이일드 채권으로 전환될 가능성이 높은 BBB등급 채권 발행이 최근 큰 폭으로 증가해 향후 경기 둔화 시 하이일드 채권이 늘어날 가능성이 있다고 예상했다.

연구팀은 "고위험부채가 늘어난 상황에서 성장률 둔화 등 기업 활동에 영향을 주는 거시경제 여건에 변화가 예상된다"며 "고위험부채에 대한 리스크 모니터링을 강화해야 한다"고 제언했다.

/연합뉴스

-

1

작년 10월까지 '개선', 11월부터는 '둔화', 이달에는 '부진' "대내외 수요 위축으로 경기 점차 부진…'급락' 정도는 아냐" 국책 연구기관인...

-

2

KBS '전국노래자랑'에서 가수 손담비의 댄스곡 '미쳤어'를 춤과 함께 열창해 화제가 된 일명 '할담비(할아버지+손담비)' 지병수(77) 할아버지가 롯데홈쇼핑 모델로 데뷔했...

-

3

기업 부채·그림자 금융·부동산 거품…'트리플 코뿔소'가 몰려온다

“고위관리들이 정신적으로 태만하고 무능력하다.” 시진핑(習近平) 중국 국가주석은 지난 1월 말 중앙 및 지방정부 고위관리들이 참석한 공산당 중앙당교 세미나에서 경제가 부진한 상황을 놓고 강하게 ...