"LG전자, 불황에 빛난 가전 경쟁력"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김지산 연구원은 "LG전자의 1분기 잠정 영업이익은 8996억원으로 시장 예상치(8074억원)을 상회했다"며 "가전이 역대 최고 수익성을 실현하며 호실적을 이끌었을 것으로 보인다. 공기청정기, 건조기 등 건강가전의 판매가 호조를 보였고, 에어컨도 조기에 완전 가동 상태에 진입하며 실적 개선을 뒷받침했다"고 평가했다.

통상적인 마케팅 비용 추이를 감안하면 1분기 실적이 정점일 수 있다. 하지만 스마트폰 재료비 원가 부담 축소, 자동차부품 조기 턴어라운드 가능성 등에 힘입어 이익의 질은 양호할 전망이다.

김 연구원은 2분기 영업이익 전망치를 7205억원으로 상향 조정했다. 신모델 출시와 전사적 마케팅 비용이 증가하는 상황에서도 계절적으로 건강가전 수요 강세와 에어컨 성수기가 맞물리기 때문이다.

그는 "스마트폰의 경우 G8이 성능 대비 합리적인 가격을 내세움에 따라 최소한의 물량 효과가 가능하고, 한국과 미국의 5G 시장에서 선제적 행보를 보여줄 것으로 기대된다"며 "주요 부품 가격 하락으로 당분간 손실 규모를 제어할 수 있고, TV는 OLED 등 신규 라인업 효과가 본격화될 것으로 보인다. 자동차부품의 조기 턴어라운드 가능성도 있다"고 분석했다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

1

LG전자, 공기청정기·의류관리기 등 新가전 호조…스마트폰은 적자 지속

LG전자가 공기청정기, 의류관리기 등 신(新)가전 사업 호조에 힘입어 시장 전망치를 뛰어넘는 1분기 실적을 내놨다. 하지만 스마트폰 사업 적자가 지속되면서 영업이익은 지난해 같은 기간보다 19% 가까이 줄었다. LG...

-

2

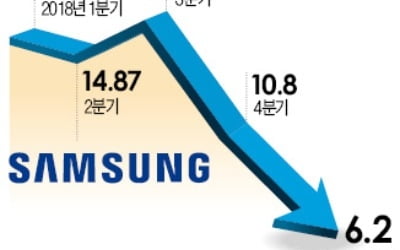

반도체와 디스플레이 업황이 꺾이면서 삼성전자의 지난 1분기(1~3월) 영업이익이 1년 전보다 60%가량 급감했다. LG전자의 1분기 영업이익도 스마트폰 사업 부진 등의 여파로 지난해 같은 기간보다 18%가량 줄었다....

-

3

[종목썰쩐]LG전자, 1분기 '어닝서프라이즈'…"안정적인 투자대안"

LG전자가 시장 예상치를 크게 넘어서는 1분기 실적을 발표했다. 스타일러 건조기 공기청정기 등 환경가전 부문이 양호한 실적을 이끌었을 것이란 추정이다. 5일 LG전자는 연결 재무제표 기준으로 올 1분기에 14조915...

![[종목썰쩐]LG전자, 1분기 '어닝서프라이즈'…"안정적인 투자대안"](https://img.hankyung.com/photo/201904/ZA.19307692.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)