"현대차, 1분기 실적 아쉬워…하반기 개선 기대감"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 송선재 연구원은 “현대차는 원‧달러 환율 상승(원화가치 하락), 내수 시장 판매 믹스 개선 등의 영향이 있었다”며 “다만 신차 관련 마케팅 비용이 증가하면서 실적은 시장 기대치에 못 미칠 것”이라고 말했다.

현대차는 하반기 ‘신차 효과’에 힘입어 실적 개선 폭을 키울 전망이다. 송 연구원은 “대형 스포츠유틸리티차량(SUV) 팰리세이드에 이어 신형 쏘나타, 베뉴, 고급 브랜드 제네시스 GV80 등이 기대 요인”이라고 설명했다.

이어 “갈수록 낮은 기저 효과와 신차 효과가 극대화될 예정”이라며 “중국 1공장 가동 중단과 임대, 구조조정을 통한 수익성 향상 노력도 이어질 것”이라고 덧붙였다.

박상재 한경닷컴 기자 sangjae@hankyung.com

-

1

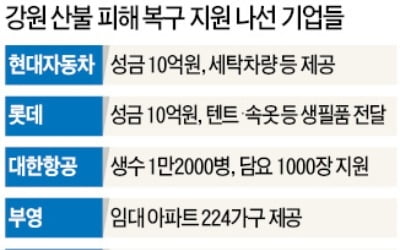

강원도 산불 피해지역 복구 지원에 대기업들이 발 벗고 나서고 있다. 지난 4일 강원 고성과 속초, 인제 등지에서 난 산불로 여의도 면적(290만㎡)의 1.8배에 달하는 임야가 소실되고 720여 명의 이재민이 발생했다...

-

2

현대차그룹, 산불지역 피해 주민 위해 성금 10억 전달

현대자동차그룹이 고성·속초 등 강원 산불지역 피해 주민을 위한 지원 활동에 나선다. 현대차그룹은 강원 산불지역 피해 주민을 돕고자 10억원의 성금을 전달 했다고 7일 밝혔다. 이와 함께 라면, 생수 같은...

-

3

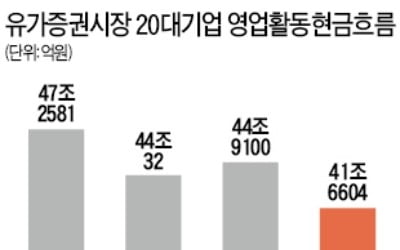

삼성전자 현대자동차 포스코 등 유가증권시장 매출 상위 20대 기업의 지난해 영업활동현금흐름은 총 130조9195억원이었다. 전년(121조7226억원)보다 6.9% 증가한 금액으로, 2012년 국제회계기준(IFRS) ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)