"LG전자, 1분기 시장예상치 상회…목표가↑"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박강호 연구원은 "1분기 잠정 영업이익은 8996억원으로 시장예상치(8073억원)을 상회한 호실적으로 평가된다"며 "가전부문은 1분기가 성수기인 점과 프리미엄 매출 증가와 제품 혼합 효과로 13.8% 영업이익률을 기록한 것으로 추정되며, TV부문은 LCD 패널 가격 하향과 OLED TV, UHD TV 판매 호조로 10% 영업이익률을 거둔 것으로 보인다"고 분석했다.

휴대전화 사업부문(MC부문)은 영업적자 2177억원을 내면서 적자를 지속하고 있다. 스마트폰 신모델(V50, G8) 효과는 2분기에 반영되며 매출 정체 속 여전히 손익분기점을 하회한 고정비 부담이 지속되고 있다는 진단이다.

1분기 실적 호조와 2분기 추가 상향 가능성은 유효하다는 평가다. 올해 주당순이익을 7조3720억원에서 8조2250억원으로 11.6% 상향했다.

프리미엄 가전 경쟁력과 수익성을 차별화 요인으로 제시했다. 그는 "가전 포트폴리오 다변화 진행으로 평균판매단가가 상승하고, 프리미엄 비중 확대 등이 MC부문 적자를 상쇄 및 연간 영업이익 증가시키는 역할로 긍정적"이라며 "3분기 OLED TV는 LG디스플레이의 OLED 패널 공장 신규 가동으로 판매 증가가 예상되며, OLED TV 비중 증가로 추가 수익성 개선이 전망된다"고 평가했다.

이어 "전장부문(VC부문)은 오스트리아 ZKW 실적 반영으로 연간 매출 증가, 2020년 흑자 전환의 가능성이 높다"며 "올해 하반기 밸류에이션 상향 근거로 판단된다"고 덧붙였다. 올해 영업이익은 2조8141억원으로 실적 호조가 지속될 것으로 전망했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

-

1

키움증권은 8일 LG전자에 대해 "글로벌 경기 둔화 우려 속에서 가전 매출 호조로 시장 기대치를 상회하는 호실적을 거뒀다"며 목표주가 11만원, 투자의견 '매수'를 제시했다. 김지산 연구원은 "LG전자...

-

2

LG전자, 공기청정기·의류관리기 등 新가전 호조…스마트폰은 적자 지속

LG전자가 공기청정기, 의류관리기 등 신(新)가전 사업 호조에 힘입어 시장 전망치를 뛰어넘는 1분기 실적을 내놨다. 하지만 스마트폰 사업 적자가 지속되면서 영업이익은 지난해 같은 기간보다 19% 가까이 줄었다. LG...

-

3

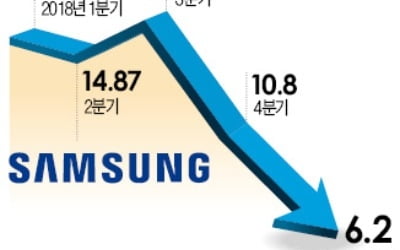

반도체와 디스플레이 업황이 꺾이면서 삼성전자의 지난 1분기(1~3월) 영업이익이 1년 전보다 60%가량 급감했다. LG전자의 1분기 영업이익도 스마트폰 사업 부진 등의 여파로 지난해 같은 기간보다 18%가량 줄었다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)