"롯데하이마트, 매출 성장에도 영업익 부진…목표가↓"-메리츠證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

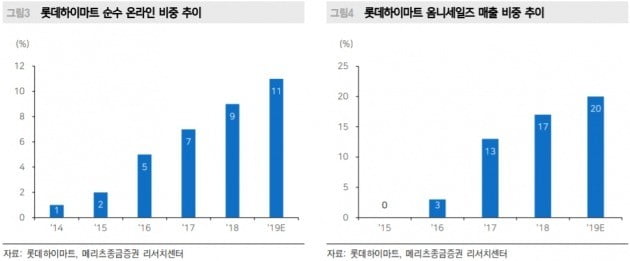

이 증권사 양지혜 연구원은 “롯데하이마트의 1분기 매출은 전년 동기 대비 6.2% 늘어난 1조100억원, 영업익은 18.4% 줄어든 338억원으로 추정된다”며 “백색가전(17%) 소형가전(15%) 성장에도 인건비 및 지급수수료 증가에 따른 이익 부진을 겪을 것”이라고 설명했다. 그는 “프리미엄 가전과 자체브랜드(PB) 상품 확대로 2분기부터 추가적 이익률 하락은 제한될 전망”이라고 덧붙였다.

양 연구원은 “올해 할인율과 영구성장률은 유지될 것으로 판단하며 영업권 상각액도 지난해보다 감소할 것”이라며 “이를 보수적으로 감안해도 현 주가는 2019년 예상 주가수익비율(PER) 9.5배로 글로벌 가전유통업종 평균 PER 14배 대비 크게 저평가돼 있다”고 했다. 이어 “상반기 외형 성장률 회복과 함께 하반기부터 본격적인 영업익 개선이 기대된다”고 부연했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

1

"쿠쿠홈시스, 안정적 고성장…연평균 24% 성장"-메리츠

메리츠종금증권은 11일 쿠쿠홈시스에 대해 "꾸준한 신제품 출시와 기술적 차별화로 경쟁우위가 지속될 전망"이라며 "연평균 24% 성장이 기대된다"고 평가했다. 양지혜 연구원은 "쿠쿠홈시스의 경우 단기 공기청정기 판매 ...

-

2

증권사에서 사장보다 연봉을 더 많이 받는 ‘연봉퀸’이 속속 등장하고 있다. 은행이나 보험 등에 비해 덜 보수적인 증권가에서부터 ‘급여 유리천장’이 깨지고 있다는 분석이 나온...

-

3

[스타워즈 화제주]강팔팀 수익률 견인차 '슈피겐코리아·에치에프알'

'한경 스타워즈' 대회가 5주차를 지났습니다. 메리츠종금증권의 이다솔 차장, 김민기 차장, 이의석 대리로 구성된 '강팔'팀이 누적 수익률 20%를 돌파해 두각을 나타내고 있습니다. 이번 ...

![[스타워즈 화제주]강팔팀 수익률 견인차 '슈피겐코리아·에치에프알'](https://img.hankyung.com/photo/201904/99.11085257.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)