8년 만에…대성산업 '눈물의 흑자전환'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

복합몰 디큐브시티의 저주

10년간 구조조정 견뎌

부채비율 1만2713%→142%

본업 에너지부문 살아나

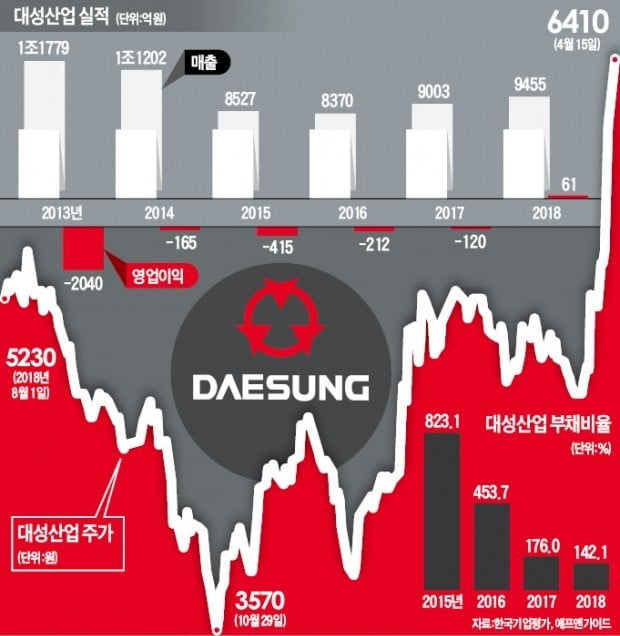

15일 유가증권시장에서 대성산업은 300원(4.91%) 오른 6410원에 마감했다. 올 들어 54.5% 급등했다. 이달에만 34.7% 올랐다. 지난달 발표한 작년 영업이익이 61억원으로, 7년 연속(2011~2017년) 적자를 끝내고 흑자로 돌아선 덕분이다. 순손실도 지난해 68억원으로 대폭 줄었다. 전년(2231억원) 대비 적자 전환했지만, 이는 2017년 순이익에 대성산업가스 잔여 지분(35.5%) 매각 이익(2616억원)이 반영된 영향이다.

백준기 NH투자증권 연구원은 “10여 년간의 구조조정이 성과를 내기 시작했다”며 “안정적인 수익을 내는 석유가스판매업에 열병합 발전, 산업용 필터, 보일러 사업도 살아나면서 올해도 실적 개선세가 이어질 것”이라고 말했다. 금융정보업체 에프앤가이드에 따르면 대성산업의 올해 예상 영업이익은 274억원이다. 작년보다 349% 증가할 것이란 전망이다. 지배주주 기준 순이익도 154억원으로 전년(-90억원) 대비 흑자 전환이 기대된다.

대성산업은 2000년대 초반만 해도 알짜 기업으로 통했다. 안정적인 본업에 전국에 가진 땅만 3306만㎡(서울 여의도 면적의 약 38배)에 달했기 때문이다. 2007년 서울 신도림 연탄공장 부지에 복합쇼핑몰을 짓는다고 하자 주가가 몇 배로 뛰었다. 하지만 곧이어 닥친 글로벌 금융위기에 직격탄을 맞았다. 6000억원이 넘는 돈을 들여 복합쇼핑몰 디큐브시티를 지었지만 미분양이 속출했다. ‘유니드’라는 이름으로 벌이던 아파트 사업에서도 프로젝트파이낸싱(PF) 우발 채무에 발목이 잡혔다.

2012년 총차입금은 1조7902억원에 달했다. 6000억원 수준이던 자본총계가 2014년 146억원으로 쪼그라들면서 그해 부채비율(부채비율/자본총계)은 1만2713.7%까지 치솟았다. ‘고난의 행군’이었다. 2011년 1384억원에 서울 인사동 사옥을 판 것을 시작으로, 2012년 디큐브시티 오피스(1440억원), 2014년 대성산업가스 지분 60%(4200억원), 경기 용인 토지(3488억원), 2015년 디큐브시티 백화점(2650억원) 등 돈 되는 것을 전부 내다팔았다.

지난해 말 총차입금은 3593억원으로 줄고, 부채비율은 142.1%로 낮아졌다. 자산 매각에 이어 2017년 모회사인 대성합동지주를 흡수합병한 것이 결정적이었다.

에너지 사업 성장성 기대

증권가에선 대성산업 주가가 그동안 줄곧 하락했기 때문에 실적 개선만 뒷받침된다면 반등폭이 클 것으로 보고 있다. 올 들어 주가가 가파르게 올랐지만 주가순자산비율(PBR: 시가총액/자본총계)은 아직 0.6배 수준에 불과하기 때문이다. 백 연구원은 “대성산업은 4734억원 규모 토지와 638억원 규모 투자부동산을 장부가로 들고 있다”며 “앞으로 자산재평가로 자산 가치가 상승할 수 있다”고 말했다.

자산을 내다팔면서 사업 기반이 약화됐다는 지적이 있는 반면 에너지 사업에서 성장성을 기대할 수 있다는 분석도 나온다. 이상헌 하이투자증권 연구원은 “구조조정 가운데서도 대성산업은 에너지 생산·유통, 기기 제조, 부품·소재에 이르는 수직계열화를 유지해 여기에서 성장동력을 찾을 수 있을 것”이라고 말했다. 정부의 액화석유가스(LPG) 차량 확대 정책 수혜도 예상된다.

임근호 기자 eigen@hankyung.com

-

1

대성산업은 지난해 연결기준 영업이익이 61억420만원으로 전년 대비 흑자전환했다고 13일 공시했다. 이 기간 매출액은 9454억6118만원으로 5.0% 증가한 반면 당기손실은 68억2831만원으로 적자전환했다. 노정...

-

2

[마켓인사이트] 스마트폰 불황에도 잘나가는 파트론…'1兆 클럽' 재입성 기대

▶ 마켓인사이트 2월 13일 오후 3시55분 스마트폰 시장의 전반적인 불황 속에서도 스마트폰 카메라 모듈이 주력인 코스닥 상장사 파트론이 최근 6개월간 주가가 30% 넘게 상승하는 모습을 보이고 있다. 삼성전자를 비...

![[마켓인사이트] 스마트폰 불황에도 잘나가는 파트론…'1兆 클럽' 재입성 기대](https://img.hankyung.com/photo/201902/AA.18921196.3.jpg)

-

3

백화점 매출 안정, 면세점 中관광객 복귀 전망…'부진 터널' 탈출하는 신세계

지난해 5월 이후 40% 넘게 하락했던 신세계 주가가 23만원대 초반에서 ‘바닥’을 찍고 상승세를 타고 있다. 백화점 매출이 안정을 찾은 데 이어 중국인 관광객이 늘어나며 면세점도 부진에서 벗어...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)