고영 '실적쇼크'에도…이달 주가는 12%↑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자동광학검사 장비 등 매출 꾸준

기업 발주 지연, 2분기엔 풀릴 듯

기업 발주 지연, 2분기엔 풀릴 듯

반도체·전자제품 검사장비 업체 고영이 1분기 ‘어닝쇼크’를 냈지만 주가는 꾸준히 상승하고 있다. 증권가는 지연됐던 발주가 2분기 매출로 이어지고, 의료 로봇 등 신사업이 성장을 견인할 것으로 전망하고 있다.

16일 코스닥시장에서 고영은 차익매물로 600원(0.62%) 내린 9만6200원에 마감했다. 전날까지 사흘간 7.5% 올랐으며, 이달 들어서만 12.5% 상승했다. 고영은 지난 11일 시장 예상치보다 부진한 1분기 잠정 실적을 발표했다. 매출은 479억원, 영업이익은 67억원을 기록했다. 매출은 전년 동기 대비 2.2% 줄어드는 데 그쳤지만 영업이익은 27.5% 감소했다.

시장 전문가들은 1분기 실적 부진에도 고영의 실적 전망이 밝아 매수세가 몰리고 있다고 보고 있다. 12년 연속 시장 점유율 1위인 납도포검사(SPI) 시장에서 안정적인 매출을 올리고, 자동광학검사(AOI)의 시장 점유율이 늘면서 성장을 견인할 수 있다는 분석이다.

투자자들 사이에선 하반기 출시 예정인 뇌수술용 의료로봇 사업에 대한 기대도 커지고 있다.

김기만 기자 mgk@hankyung.com

16일 코스닥시장에서 고영은 차익매물로 600원(0.62%) 내린 9만6200원에 마감했다. 전날까지 사흘간 7.5% 올랐으며, 이달 들어서만 12.5% 상승했다. 고영은 지난 11일 시장 예상치보다 부진한 1분기 잠정 실적을 발표했다. 매출은 479억원, 영업이익은 67억원을 기록했다. 매출은 전년 동기 대비 2.2% 줄어드는 데 그쳤지만 영업이익은 27.5% 감소했다.

시장 전문가들은 1분기 실적 부진에도 고영의 실적 전망이 밝아 매수세가 몰리고 있다고 보고 있다. 12년 연속 시장 점유율 1위인 납도포검사(SPI) 시장에서 안정적인 매출을 올리고, 자동광학검사(AOI)의 시장 점유율이 늘면서 성장을 견인할 수 있다는 분석이다.

투자자들 사이에선 하반기 출시 예정인 뇌수술용 의료로봇 사업에 대한 기대도 커지고 있다.

김기만 기자 mgk@hankyung.com

관련 뉴스

-

1

하이투자증권은 9일 고영에 대해 “올해 뇌수술용 의료로봇 국내 매출이 가시화되고 글로벌 시장 진출도 추진해나갈 것”이라며 4차 산업혁명 관련 성장성 부각이 주가 상승 모멘텀으로 작용할 것으로 내...

-

2

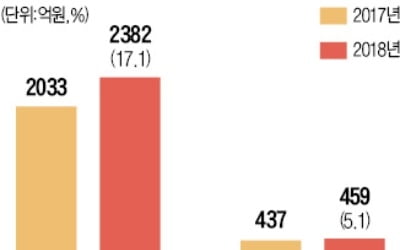

고영, 탑엔지니어링 등 기술력을 갖춘 기업들이 지난해 불황에도 실적이 크게 개선됐다. 반도체 검사장비업체인 고영은 지난해 매출이 2382억원으로 전년 대비 17.1% 늘었다고 12일 밝혔다. 영업이익은 459억원으로...

-

3

고영이 신사업에서의 성과 기대감에 4거래일 만에 상승하고 있다. 16일 오전 9시14분 현재 고영은 전날보다 1500원(1.93%) 오른 7만9100원을 기록 중이다. 김충현 미래에셋대우 연구원은 "고영은 독보적인 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)