대웅제약, 나보타로 올 영업이익 93% 증가…목표가↑-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

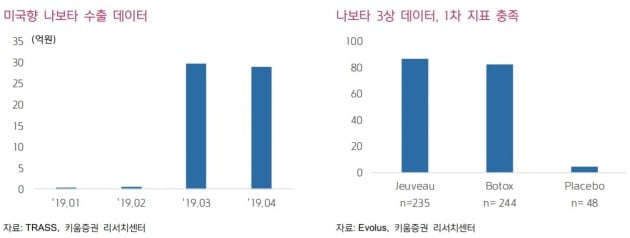

허혜민 연구원은 "대웅제약의 1분기 별도 매출 및 영업이익은 각각 전년 동기 대비 10.8%와 31.1% 증가한 2392억원과 104억원으로 시장 예상치에 부합할 것"이라며 "전문의약품과 수출 사업부가 매출 성장을 이끌었을 것"이라고 말했다.

나보타 미국 출하로 추정되는 3월 무역수출입은 약 30억원으로 확인돼 1분기 실적에 기여했을 것으로 봤다. 대웅제약의 2019년 매출은 전년 대비 8% 증가한 1조191억원, 영업이익은 93.5% 늘어난 595억원을 기록할 것으로 전망했다.

허 연구원은 "고마진 품목인 나보타의 성장으로 이익이 크게 개선될 것"이라며 "미국 판매사 에볼루스가 2분기 나보타 미국 출시를 위한 판매 재고를 비축해야 하기 때문에 올 2분기 나보타의 본격 출하가 예상된다"고 했다.

-

1

보령제약 보령중앙연구본부는 지난 15일 설립 37주년을 맞아 안산에 위치한 보령중앙연구본부에서 기념식을 진행했다.이삼수 보령제약 사장은 “우리가 새로운 약을 개발하는 것은 기업 성장, 질병을 치료하는 것을...

-

2

코오롱생명과학의 유전자 치료제 인보사의 판매 중지 사태가 새 국면을 맞았다. 당초 미국 임상시험 과정에서 불거진 성분 변경 문제가 국내서도 동일하게 일어난 것으로 15일 확인되면서다. 코오롱생명과학은 인보사의 주성분...

-

3

베트남 진출한 김안과병원 "현지 의사 키워 의료한류 앞장"

“베트남 호찌민에 문을 연 김안과 다솜병원은 김안과병원이 운영하는 첫 해외 진출 병원입니다. 앞으로 하노이, 다낭 지역에도 제2, 제3의 다솜병원을 열어 베트남 ‘의료한류’ 바람을 이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)