"한온시스템, 1분기 실적 기대치 소폭 하회할 듯…성장성 눈여겨봐야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나금융투자는 17일 한온시스템에 대해 올 1분기(1~3월) 실적이 시장 기대치를 밑돌 것이라고 분석했다. 다만 성장성을 평가해 투자 의견 ‘매수’와 목표주가 1만4000원은 유지했다.

이 증권사 송선재 연구원은 “한온시스템은 1분기 중국 시장 부진과 유럽, 미국에서의 주요 고객사 공장 가동 중단의 여파가 있었다”며 “실적은 시장 눈높이보다 소폭 낮을 것”이라고 말했다.

그는 한온시스템이 1분기 매출 1조4000억원과 영업이익 938억원을 거둘 것으로 예상했다. 지난해 동기보다 매출은 1% 늘었고 영업이익은 2% 감소한 수치다. 영업이익은 시장 기대치 대비 6% 낮다.

송 연구원은 “외형 정체로 고정비 부담이 증가하면서 영업이익률이 소폭 하락할 전망”이라며 “같은 기간 영업이익률은 0.1%포인트 줄어든 6.7%를 기록할 것”이라고 내다봤다.

그는 한온시스템의 중장기적 성장성을 주목해야 한다고 강조했다.

송 연구원은 “전동화(전기 구동력 활용) 부품 부문 성장이 가속화 되는 점에 주목해야 한다”며 “특히 현대‧기아자동차와 북미 지역 전기차 업체 등에 납품이 꾸준히 증가하고 있다”고 했다.

이어 “폭스바겐 전기차 플랫폼 납품은 2020년 이후 크게 증가하면서 성장에 기여할 것”이라고 덧붙였다.

박상재 한경닷컴 기자 sangjae@hankyung.com

이 증권사 송선재 연구원은 “한온시스템은 1분기 중국 시장 부진과 유럽, 미국에서의 주요 고객사 공장 가동 중단의 여파가 있었다”며 “실적은 시장 눈높이보다 소폭 낮을 것”이라고 말했다.

그는 한온시스템이 1분기 매출 1조4000억원과 영업이익 938억원을 거둘 것으로 예상했다. 지난해 동기보다 매출은 1% 늘었고 영업이익은 2% 감소한 수치다. 영업이익은 시장 기대치 대비 6% 낮다.

송 연구원은 “외형 정체로 고정비 부담이 증가하면서 영업이익률이 소폭 하락할 전망”이라며 “같은 기간 영업이익률은 0.1%포인트 줄어든 6.7%를 기록할 것”이라고 내다봤다.

그는 한온시스템의 중장기적 성장성을 주목해야 한다고 강조했다.

송 연구원은 “전동화(전기 구동력 활용) 부품 부문 성장이 가속화 되는 점에 주목해야 한다”며 “특히 현대‧기아자동차와 북미 지역 전기차 업체 등에 납품이 꾸준히 증가하고 있다”고 했다.

이어 “폭스바겐 전기차 플랫폼 납품은 2020년 이후 크게 증가하면서 성장에 기여할 것”이라고 덧붙였다.

박상재 한경닷컴 기자 sangjae@hankyung.com

관련 뉴스

-

1

자동차 부품업체 한온시스템(대표 성민석·사진)은 지난 6일 대전 도룡동 ICC호텔에서 협력업체 90개를 초청해 ‘2019 한온시스템 파트너스 데이’를 열었다. 한온시스템은 이날 행사...

-

2

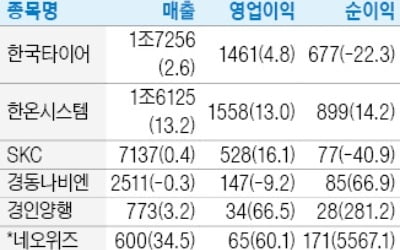

한온시스템이 전방 산업인 전기자동차 시장 호조에 힘입어 개선된 지난해 4분기 실적을 발표했다. 한온시스템은 작년 4분기 1558억원의 영업이익을 냈다고 13일 공시했다. 전년 같은 기간의 1379억원보다 13.0% ...

-

3

셀트리온, 한온시스템, SK커뮤니케이션즈, 금강제화….최근 특허 소송에서 승전고를 울린 기업들이다. 이들은 모두 법무법인 율촌에 자문을 맡겼다는 공통점이 있다. 율촌은 영업비밀, 개인정보, 저작권, 상표...