저축은행, 지난해 기업에 34조700억원 대출

가계대출 규제·법정 최고금리 인하 영향

기업금융은 성장 돌파구…올해도 역량 집중

가계대출 규제·법정 최고금리 인하 영향

기업금융은 성장 돌파구…올해도 역량 집중

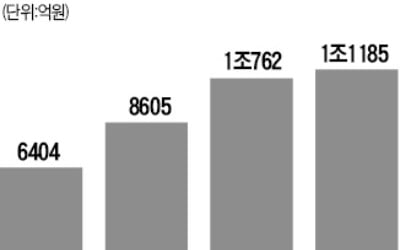

17일 금융감독원 금융통계에 따르면 79개 저축은행의 지난해 12월 말 기준 기업자금 대출액은 34조790억원으로 집계됐다. 이는 전년(29조590억원) 대비 17.2% 증가한 수치다. 3년 전인 2015년 말(21조10억원)에 비해서는 62.2% 늘었다.

중소기업 대출이 전체 기업자금 대출의 96.0%를 차지했다. 대출액은 32조7220억원으로 전년(27조8740억원)보다 17.3% 늘었다. 3년 전에 비해서는 65.9% 성장했다.

중소기업 대출을 가장 많이 취급한 곳은 업계 1위인 SBI저축은행이다. 지난해 3조260억원을 기록했다. 오케이저축은행(2조3550억원)과 한국투자저축은행(1조6960억원)이 뒤를 이었다. 자산 순위와 중소기업 대출 취급 규모가 같았다.

저축은행의 대기업 대출은 작년까지 3년 연속 증가했다. 지난해 대기업 대출액은 전년(1조1850억원) 대비 14.4% 증가한 1조3560억원으로 사상 최대치를 썼다.

SBI저축은행(3220억원) JT친애저축은행(2010억원) JT저축은행(1630억원) 순으로 대출이 많았다.

저축은행들이 기업 대출에 집중하는 까닭은 주 먹거리인 가계대출을 정부가 규제하고 있기 때문이다.

금융당국은 2017년 저축은행에 가계대출 증가율을 5~7% 이내로 관리하도록 가계대출 총량규제를 도입했다. 이어 작년 2월에는 법정 최고금리를 기존 27.9%에서 24%로 내렸다. 연 20% 이상 고위험대출에 대해서는 충당금을 50% 추가 적립하도록 규제를 강화했다.

가계대출 억제 정책에 맞닥뜨린 저축은행들이 성장 돌파구를 찾기 위해 기업금융으로 눈을 돌린 것이다. 정부는 가계대출 조이기를 지속하겠다는 입장이다. 기업금융의 중요성 또한 날로 커질 것이란 분석이 나온다.

한 저축은행 관계자는 "오는 6월부터 저축은행에 총체적상환능력비율(DSR) 규제가 도입된다. 고금리 대출은 사실상 막혀 있고, 가계 대출 자체도 늘리기 어려운 상황"이라며 "저축은행들이 살길을 마련하기 위해 기업금융에 진출하거나 기업여신을 강화하는 추세가 지속될 것"이라고 말했다.

김은지 한경닷컴 기자 eunin11@hankyung.com

![[속보] 배우 김새론 숨진 채 발견…"범죄 혐의점 확인 안돼"](https://img.hankyung.com/photo/202502/01.39530339.3.jpg)