"기업회생 돕는 펀드 韓 7000억·日 100兆원…자본시장 확 키워 기업 구조조정 맡겨야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기업 구조조정 세미나

구조조정 제도 예측가능성 높이고

정보의 비대칭성 해소 '급선무'

세계적인 구조조정 전문 컨설팅업체 알릭스파트너스의 필라 테리 대표는 17일 서울 소공동 더플라자호텔에서 열린 ‘한국 기업의 구조조정 2.0’ 세미나에서 “미국에서도 과거에는 ‘구조조정은 기업을 죽이는 일’이라고 생각했지만 1979년 기업회생절차인 챕터11 제도가 시행된 뒤 델타항공, 제너럴모터스(GM) 등 대기업의 회생 성공 사례가 나오면서 인식이 바뀌었다”고 말했다. “법원의 일관성 있는 판례가 쌓이면서 자본시장이 구조조정제도의 예측 가능성을 신뢰하게 됐기 때문”이라는 설명이다.

알릭스파트너스와 한국경제신문사가 주최하고 한국성장금융이 후원한 이번 세미나에는 국내외 구조조정 전문가 80여 명이 참석해 열띤 토론을 벌였다.

챕터11은 기업청산 절차인 챕터7과 달리 기업과 채권자 간 합의에 따라 채무를 동결한 뒤 기업을 회생시키는 제도다. 발표를 이어받은 테드 스탱어 알릭스파트너스 대표는 “회생절차의 모든 과정에 헤지펀드, 부실채권 투자자, 보험사 등 다양한 투자자가 들어와 기업에 자금을 공급하는 역할을 맡는다”고 했다.

반면 국내에서는 아직 자본시장이 구조조정 과정에 주도적인 역할을 하지 못하고 있다. 회생절차 내에서 자금을 공급받는 DIP파이낸싱도 활성화돼 있지 않다. 지난 2월까지 서울회생법원 초대 법원장을 지낸 이경춘 법무법인 클라스 대표변호사는 “2017년 서울회생법원이 출범한 이후 기업회생절차가 빨라지고 졸업률도 높아지고 있다”면서도 “구조조정 대상 기업에 가장 절실한 자금 수혈이 좀 더 원활해질 필요가 있다”고 말했다.

국내에서도 자본시장 주도의 구조조정을 활성화하기 위한 노력은 시작된 상태다. 한국성장금융의 기업구조혁신펀드가 대표적이다. 서종군 한국성장금융 투자운용본부장은 “선제적 구조조정과 사후 구조조정에 민간 자금을 끌어들이기 위해 지금까지 5400억원 규모의 모펀드를 조성했다”며 “여섯 곳의 운용사(GP)를 선정했으며 성과가 나오고 있다”고 말했다. 하지만 아직 펀드 규모가 구조조정 수요에 크게 미치지 못한다는 평가가 많다. 일본은 시장 메커니즘을 구조조정에 도입하기 위해 14개의 관민펀드를 조성한 바 있다. 그 규모가 100조원에 달한다.

정재경 산업은행 구조조정본부장은 산은이 상반기 설립할 예정인 구조조정 전담 자산관리회사(AMC)에 관해 상세한 계획을 밝혔다. 그는 “과거에는 유동성이 부족한 기업에 재무적 구조조정을 해주는 것이 중요했지만 이제는 사업을 재편하고 분사하고 매각하는 사업 구조조정의 영역이 크게 확대되고 있다”고 했다.

그는 “소총수 한 명(산은)에 헌병 아홉 명(언론 국회 노조 등 감시자)꼴인 산은에서는 자본시장과 달리 판단에 제약이 많고 비효율적”이라며 “AMC를 설립해 주요 기업의 구조조정 업무를 이관하고 산은은 혁신성장 지원이라는 본연의 역할을 되찾을 계획”이라고 설명했다.

자본시장 참여자들을 구조조정 시장으로 끌어들이려면 ‘정보 비대칭성’ 문제를 해소해야 한다는 주장도 나왔다. 정영환 알릭스파트너스 한국 대표는 “한국은 조사보고서와 회생계획안 등 자료가 공개되지 않는 반면 미국에서는 법원 전자기록 검색 서비스(PACER)에 내용이 투명하게 공개된다”고 지적했다.

토론자로 나선 박수만 변호사(대우조선해양 고문)도 정보 공개의 중요성을 역설했다. 그는 “우리의 공시제도는 너무 엄격하고 사후적이고, 구조조정 기업의 주식이나 채권 가치를 평가할 근거도 부족하다”고 꼬집었다. 박 변호사는 “살아있는 정보를 늦지 않게 시장에 전달하는 서비스가 시장에 등장해야 할 때”라고 말했다.

이상은/황정환 기자 selee@hankyung.com

-

1

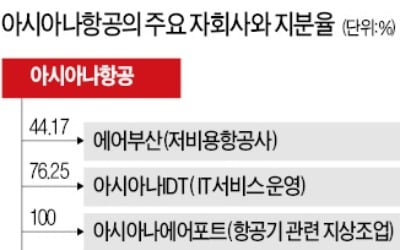

"아시아나 자회사 일괄매각이 바람직…인수자는 가격·자금능력 우선 고려"

금호아시아나그룹의 주채권은행인 산업은행의 이동걸 회장(사진)은 16일 기자간담회를 통해 “아시아나항공의 자회사는 시너지 효과를 감안해 일괄 매각하는 것이 바람직하다”고 밝혔다. 아시아나항공의 대...

-

2

연일 뛰는 아시아나항공 주가…치솟은 몸값, M&A 변수로

금호아시아나그룹이 아시아나항공을 매각한다는 소식에 아시아나항공 주가가 연일 급등하면서 인수합병(M&A) 과정에 변수로 떠오르고 있다. 가격 부담이 눈덩이처럼 불어나 인수 후보들이 인수전 참여를 꺼릴 가능성이 있다는 ...

-

3

구주매각·3자배정 유상증자 병행…매각도 사실상 産銀이 주도

아시아나항공의 새 주인 찾기는 구주(舊株) 매각과 제3자 배정 유상증자를 병행하는 방식으로 이뤄진다. 인수자는 금호산업이 보유하고 있는 아시아나항공 지분(33.5%)을 모두 사들인 뒤 증자를 통해 자본금을 확충하고 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)