"디지털 역량이 금융의 핵심 경쟁력…저축은행업계 카카오뱅크 되겠다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"7월 모바일 플랫폼 출시해

영업점 적은 한계 극복할 것"

정 사장은 이날 한국경제신문과의 인터뷰에서 “영업점이 적은 한계를 극복하고 지속가능한 경쟁력을 갖추려면 모바일과 디지털 역량에서 승부를 볼 필요가 있다고 판단했다”며 이같이 말했다.

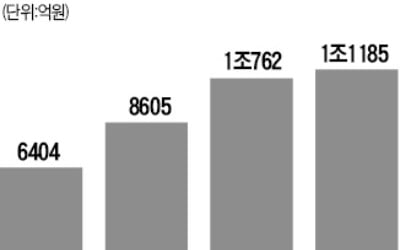

그는 “인공지능(AI)과 머신러닝 등 신기술로 개인 신용을 엄밀하게 분석하는 역량이 금융의 핵심 경쟁력”이라며 “개인신용 평가시스템(CSS)도 기존보다 한층 진일보한 2.0 버전을 다음달 말 도입할 계획”이라고 설명했다. SBI저축은행의 CSS는 개인의 금융거래 내역뿐 아니라 통신료 납부 정보 등의 비금융 정보를 분석해 대출 심사에 활용한다.

정 사장은 “고객 연체율을 단 0.1%라도 줄이면 수억~수십억원의 수익으로 돌아온다”며 “정밀한 신용평가 시스템을 갖추면 고객에게도 더 나은 대출금리 혜택을 줄 수 있다”고 설명했다. 그는 소비자 상담용 ‘챗봇’과 대출 연장 등 단순 업무를 손쉽게 할 수 있는 로봇프로세스자동화(RPA) 등의 도입도 서두르고 있다고 소개했다.

법정 최고금리 인하 움직임이 나타나고 6월부터 저축은행에도 총체적상환능력비율(DSR) 규제가 도입되는 등 2금융 규제 강화에 대해선 “SBI는 견뎌낼 시스템을 갖췄다”고 자신했다. 연 20% 이상의 고금리 대출 비중이 경쟁사에 비해 작을뿐더러 자산 건전성도 어느 정도 확보됐다는 것. 정 사장은 “내년 강화될 3단계 충당금 기준을 올해 초 도입하는 등 지방은행 수준으로 건전성을 높이려는 노력을 해왔다”고 했다. 그는 “기업대출도 담보물, 중순위 대출 위주로 집행해 수년간 거의 손실이 나지 않았다”고 덧붙였다.

정 사장은 삼성물산, 삼성카드, 현대카드, 현대캐피탈을 거친 소매금융 전문가다.

김대훈/정지은 기자 daepun@hankyung.com

-

1

저축은행, 기업에 곳간 활짝 열었다…작년 기업대출 '역대 최대'

저축은행들이 법인 고객에 곳간을 활짝 개방하고 나섰다. 지난해 중소기업은 물론 대기업에 빌려준 자금이 역대 최대치를 기록했다. 정부의 가계대출 조이기가 지속되는 만큼 향후 기업금융 시장에서 성장 활로를 찾는 저축은행...

-

2

중·저신용 서민을 대상으로 여·수신 업무를 하는 저축은행이 지난해 사상 최대의 순이익을 거뒀음에도 울상을 짓고 있다. 가계부채 축소를 정책 목표로 삼은 금융당국이 대출 최고금리 인하 등 규제...

-

3

소액신용대출 줄이는 저축은행…취약차주 설 자리 '어디에'

저축은행들이 300만원 이하의 소액신용대출을 줄이고 있는 것으로 나타났다. 금융당국의 가계대출 총량규제와 법정 최고금리 인하 여파로 고금리에다 대출 액수가 적은 소액신용대출이 '계륵' 신세로 전락한 것...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)