현대·기아차, 신차 효과 힘입어 1분기 실적 개선 예상

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

22일 업계에 따르면 현대차가 24일 발표할 1분기 실적은 매출액과 영업이익, 순이익 등 모든 부문에서 지난해 같은 기간보다 증가할 것으로 예측됐다.

기아차가 25일 내놓을 1분기 경영 성적표도 작년보다 대폭 개선됐을 것으로 예상됐다.

북미 시장에서 SUV 텔루라이드 판매가 급증한 데다 통상임금 합의로 충당금이 환입되는 일회성 요인도 겹치기 때문이다.

또 영업이익 평균 예상치는 8120억원으로 작년 동기의 6810억원보다 19% 증가하고 순이익도 7620억원으로 지난해 1분기의 6680억원보다 14% 늘어날 것으로 전망됐다.

이런 양호한 실적이 예상되는 이유는 지난해 말 팰리세이드 출시로 판매 차종이 수익성이 높은 SUV 중심으로 개선됐고 국내와 미국 공장의 가동률이 올랐기 때문이다.

1분기 영업이익은 통상임금 소송 합의에 따라 기존에 쌓아 둔 충당금이 환입되면서 대폭 늘어날 것으로 예측됐다.

영업이익 평균 전망치는 4천억원으로 작년 동기 대비 31% 늘어날 것으로 예상됐으나 증권사별로 차이를 보였다.

삼성증권 임은영 애널리스트는 1분기에 환입되는 충당금 규모를 4000억원 이상으로 예측해 영업이익 전망치를 7170억원으로 제시했다.

한경닷컴 뉴스룸 open@hankyung.com

-

1

현대차 1분기 실적 개선될 듯…"중국 부진에도 내수호조 덕분"

기아차, 통상임금 충당금 환수…영업이익 대폭 증가 전망 1분기 영업이익 컨센서스 현대차 19%↑·기아차 31%↑ 현대·기아차가 올해 1분기 신차 효과가 나타난 ...

-

2

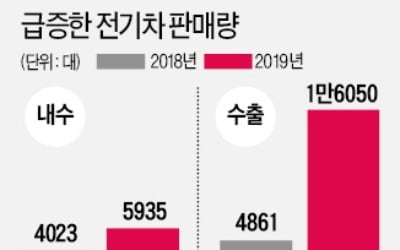

전기차 수출 '폭풍질주' 1분기 1만6050대…작년 동기대비 2.3배 급증

올 1분기(1~3월) 국내 완성차 업체들의 전기자동차 수출이 작년의 두 배로 껑충 뛰었다. 현대자동차의 코나 EV와 기아자동차의 니로 EV 등 신형 전기 스포츠유틸리티차량(SUV)의 해외 판매가 본격화했기 때문이다....

-

3

현대車, 위기 돌파 '파격인사'…창사 후 첫 외국인 사장 영입

현대자동차가 일본 닛산 출신 임원을 사장에 앉혔다. 현대차가 외국인을 사장급 임원으로 영입한 것은 이번이 처음이다. 추락한 글로벌 자동차 판매량을 다시 끌어올리고 미래 차 경쟁에서 주도권을 잡기 위한 ‘파...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)