영구채권(신종자본증권)의 회계처리 변화 가능성이 대한항공 재무 안정성을 흔들 잠재 변수로 떠오르고 있다. 영구채 발행 잔액을 대차대조표상 자본에서 부채 항목으로 옮기도록 하는 원칙 변경을 국제회계기준위원회(IASB)가 검토하기 시작해서다. IASB는 국제회계기준(IFRS)을 제·개정하는 기구다.

대한항공은 국내에서 영구채를 가장 활발하게 발행해온 기업 중 하나다. IASB가 회계처리 원칙을 변경하면 영구채의 지속적인 차환(신규 발행을 통한 상환)에 차질을 빚을 수 있다는 우려가 나온다.

영구채 회계 변경 ‘돌발 변수’

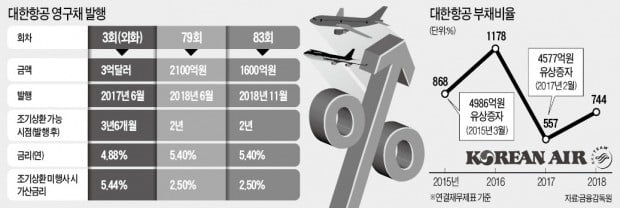

대한한공의 지난해 말 기준 영구채 발행 잔액은 약 7000억원이다. 자기자본 3조317억원의 23%에 해당한다. 진행 중인 IASB의 자본 분류 원칙 변경 논의 결과에 따라서 현재 자본으로 분류한 영구채 발행액이 전부 부채로 옮겨갈 가능성이 있다. 이 경우 대한항공의 연결 부채비율은 지난해 말 기준 744%에서 997%로 상승한다.

아직까지 회원국 의견 수렴 단계지만 IASB가 회계처리 원칙 변경을 검토하고 있다는 사실만으로도 기존 영구채의 차환 또는 추가 발행에 걸림돌이 될 가능성이 있다는 분석이다. 금융감독원도 IASB에 ‘영구채는 자본이 아니라 부채로 인식해야 한다’는 의견을 전달한 것으로 알려졌다. 업계에선 이를 ‘영구채 발행을 자제하라’는 신호로 해석하고 있다.

대한항공은 영구채를 발행하면서 이를 자본으로 인정받지 못하면 회사 선택에 따라 즉시 상환 가능하다는 계약을 맺었다. 대한항공은 회사채 증권신고서를 통해 “영구채의 자본 분류 원칙이 바뀌면 재무구조 개선 효과가 사라지고 조기 상환 요건을 충족한다”고 설명했다.

자본 확충 압박 요인

영구채를 신규 회사채로 대체(차환)하는 과정에서 부채비율이 높아지면 일부 회사채가 조기 상환 요구에 몰릴 가능성을 배제할 수 없다. 지난해 말 대한항공의 원화 공모 회사채 잔액 1조6254억원 가운데 4200억원어치는 연결 부채비율 1000% 유지 조건을 달고 있다. 이 조건을 지키지 못하면 빌린 돈을 만기 때까지 자유롭게 쓸 권리인 ‘기한이익’의 상실 사유가 발생한다. 사채권자들이 집회를 열고 채무의 즉시 반환을 요구할 수 있다는 의미다.

대한항공은 실적 부진으로 과거에도 수차례 기한이익 상실 위기에 몰렸다. 2015년 9월 말(부채비율 1050%) 이후 2016년 6월 말(1082%), 2016년 말(1178%)까지 세 차례 재무비율 조건을 지키지 못했다. 그때마다 유상증자와 영구채 발행으로 상실 사유를 해소했다.

대한항공은 오는 30일 올 들어 처음으로 2000억원 규모 회사채를 공모 발행할 예정이다. 한 증권사 회사채 담당 임원은 “지난해엔 고금리 회사채 인기에 힘입어 대한항공이 유동성 걱정을 크게 덜었다”며 “올해도 개인 수요가 풍부할 것으로 예상하지만 다양한 변수가 등장한 만큼 지켜봐야 할 것”이라고 말했다.

![[마켓인사이트] 佛 파리 부동산 3조원어치 쇼핑한 국내 금융투자업계](https://img.hankyung.com/photo/201904/AA.19474911.3.jpg)