"어닝쇼크 해성디에스, 2분기부터 실적 회복"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

해성디에스는 1분기 매출액 773억원, 영업이익 5억원으로 어닝쇼크를 기록했다. 박종선 유진투자증권 연구원은 “패키징 기판이 들어가는 서버 수요 감소, 미중 무역분쟁과 반도체 전방사업의 재고조정이 매출에 영향을 줬다”며 “2레이어 패키지 기판 생산을 확대하기 위한 인원 증가와 신규시설 가동에 따라 비용이 증가했고 실적이 악화되며 고정비용 증가가 반영돼 영업이익도 줄었다”고 설명했다.

어닝쇼크를 기록했지만 향후 전망은 긍정적이라는 게 박 연구원의 분석이다. 그는 “해성디에스의 성장동력인 자동차용 반도체 매출액은 지속 증가하고 있다”며 “자동차 전장화 확대, 전기차와 자율주행차 확대로 인해 자동차용 반도체 수요는 급격히 증가하고 있다”고 말했다.

2분기 예상 실적으로는 매출 979억원, 영업이익 87억원을 제시했다. 박 연구원은 “3월부터 패키징 기판 매출이 회복세를 보이고 있고 신제품인 COB(Chip on Board) 제품도 삼성전자에 이어 인피니언 및 NXP 등 고객 확대가 이뤄지고 있어 긍정적”이라고 진단했다.

박 연구원은 패키징 기판 성장세가 뚜렷해 매출 성장이 지속적일 것이라고 분석했다. 그는 “그동안 삼성전자가 사용하던 Flip-Chip 공법을 SK하이닉스가 채택했고 전방시장이 기존 SSD, DRAM 중심에서 서버 등으로 확대되고 있다”며 “지난해부터 월 100억원 이상이 가능한 생산 캐파도 확보했다”고 강조했다.

오세성 한경닷컴 기자 sesung@hankyung.com

-

1

수소전지 물류로봇·전기차·AI 장착하는 10개 지자체…'규제특구' 발판, 4차산업 선도한다

울산에서는 수소연료전지로 움직이는 물류로봇을 개발한다. 제주에서는 3차원(3D) 프린터로 전기자동차를 만들고 전북에서는 차량용 인공지능(AI) 홀로그램 비서 제품을 제작한다. 4차 산업혁명 시대에 미래 먹거리인 규제...

-

2

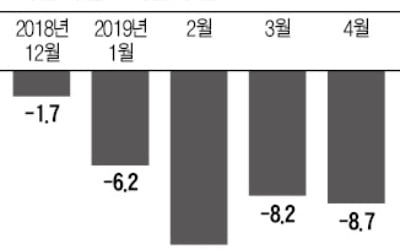

수출이 5개월 연속 감소할 조짐이다. 반도체와 대(對)중국 수출 부진이 지속되는 상황에서 뚜렷한 돌파구를 찾을 수 없어서다. 관세청에 따르면 이달 1~20일 수출액은 297억3800만달러로, 작년 같은 기간에 비해 ...

-

3

현대·기아차 '모바일 튠업기술' 세계 첫 개발…스마트폰으로 전기차 성능 조절

현대·기아자동차가 스마트폰으로 전기자동차의 성능과 효율성, 운전감 등을 조절할 수 있는 ‘모바일 기반 전기차 튠업 기술’을 세계 최초로 개발했다고 22일 발표했다. 새로 나오는 전기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)