"대한항공, 고단가 여객 유입 증가…재무구조 개선 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한화투자증권에 따르면 대한항공의 1분기 매출은 3조934억원, 영업이익은 1445억원으로 시장 기대치를 밑돌 것으로 보인다. 전년 대비 0.3%, 13.1% 줄어든 수치다.

1분기 유류비 단가 감소폭이 낮아 비용 감소 효과가 예상보다 크지 않았고 정비비와 광고비 등이 증가한 게 부진의 요인이다. 순이익은 원화 약세로 인한 외화환산손실 약 1800억원이 반영돼 적자전환이 예상된다.

그러나 하이클래스(높은 등급의 좌석) 여객의 지속적인 유입과 재무구조 개선에 주목해야 한다는 게 한화투자증권 측의 설명이다. 델타항공과 조인트 벤처(합작투자)를 통한 하이클래스 여객 유입이 확인되면서 국제선 여객 운임 상승에 지속적으로 기여하고 있다는 분석이다. 이달부터는 보스톤과 미네아폴리스 노선도 운항을 시작한 만큼 하이클래스 여객 유입 효과는 시간이 갈수록 커질 것으로 보인다.

올해부터 소형기 투자 주기로 진입하면서 5000억원 이상의 자본적 지출도 감소할 것이란 예상이다. 투자감소로 늘어나는 현금 대부분은 차입금 상환에 사용될 예정이어서 점진적인 재무구조 개선이 기대되고 있다.

김유혁 한화투자증권 연구원은 "고단가의 하이클래스 여객 유입으로 국적 항공사 중 가장 높은 운임증가율을 보일 전망"이라고 말했다.

이소은 한경닷컴 기자 luckysso@hankyung.com

-

1

[마켓인사이트] '영구채 회계처리' 난기류 만난 대한항공

▶ 마켓인사이트 4월 22일 오전 4시55분 영구채권(신종자본증권)의 회계처리 변화 가능성이 대한항공 재무 안정성을 흔들 잠재 변수로 떠오르고 있다. 영구채 발행 잔액을 대차대조표상 자본에서 부채 항목으로 옮기도록 ...

![[마켓인사이트] '영구채 회계처리' 난기류 만난 대한항공](https://img.hankyung.com/photo/201904/AA.19476578.3.jpg)

-

2

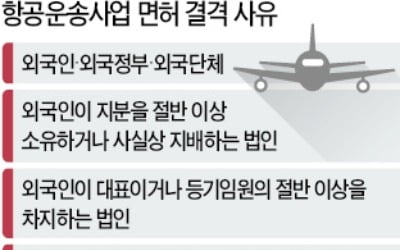

아시아나항공이 매물로 나오면서 이 회사가 갖고 있는 항공운송사업면허와 노선권에도 관심이 쏠리고 있다. 항공 면허와 노선권 모두 취득 요건이 까다롭고 허가에 공무원의 재량이 많이 작용하기 때문에 신규 취득이 어려운 중...

-

3

조원태 대한항공 사장(사진)이 지난 17일 아버지인 고(故) 조양호 회장에 대한 그리움을 담은 글을 사내게시판에 올린 것으로 18일 전해졌다. 조 사장이 장례를 치르고 서울 공항동 본사로 다시 출근한 첫날이었다. 조...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)