잘 팔고도 재미 못본 포스코, 1분기 영업이익 19.1% 감소

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

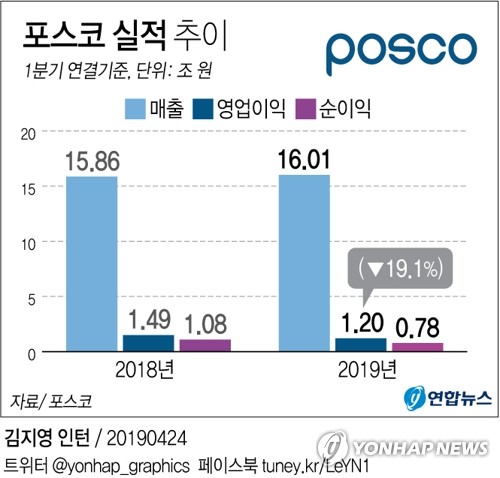

▲포스코는 지난 1분기 철강제품 판매 증가로 매출이 늘었음에도 불구하고 철광석 공급 차질에 따른 원재료 가격 인상을 판매가격에 제대로 반영하지 못한 탓에 영업이익은 하락했다.

포스코는 24일 콘퍼런스콜로 진행된 기업설명회에서 1분기 연결기준 매출 16조142억원, 영업이익 1조2천29억원, 순이익 7천784억원을 기록했다고 밝혔다.

1분기 영업이익은 철강 시황 부진에 따라 지난해 1분기보다 19.1% 감소했다.

전분기(2018년 4분기) 대비해서는 영업이익이 5.4% 줄었다.

순이익은 6천712억원이다.

전년 동기 대비 영업이익은 18.05% 감소한 것으로 나타났다.

영업이익률은 전분기 대비 1.3%포인트 감소한 10.7%를 기록했다.

다만 고부가가치 제품군 판매량의 확대(전분기 대비 13.5% 증가), 원가절감 등으로 영업이익 하락폭을 최소화했다고 회사 측은 설명했다.

이에 따라 원가절감, 고부가가치 제품판매 확대, 재무건전성 확보 등 수익 창출 노력을 지속해 나갈 예정이다.

포스코는 올해 연간 연결기준 및 별도기준 매출액을 연초 전망치인 66조3천억원과 30조1천억원으로 각각 유지했다.

이날 콘퍼런스콜에서 1분기 포스코 매출은 늘었지만 철광석 공급차질에 따른 원재료 가격 상승분을 시차 때문에 미처 제품 가격 인상에 반영하지 못했다는 점이 영업이익 감소의 주된 요인으로 분석됐다.

이에 따라 포스코를 비롯한 국내외 철강사가 가격인상을 추진중이다.

김영중 마케팅전략실장은 "국내에서는 수요산업 여건을 고려해야 한다"며 "자동차는 반기 계약이기 때문에 2분기까지 그대로 가고 조선사도 아직 타결이 안된 상황이다.

가전의 경우 반기 계약인데 2분기 2∼3만원 인상하려고 한다"고 말했다.

강성욱 원료1실장은 향후 철광석 수급과 관련, "지난 1월 말 브라질 광산 근처 댐이 붕괴하고 3월에는 호주 서부에 사이클론이 덮쳐 철광석 생산과 수출에 차질이 빚어졌다"며 "이 때문에 지난해 톤당 69달러(약7만9천원)이던 철광석 가격이 현재 94달러까지 치솟았지만 호주와 브라질이 추가 증산에 나서면 80달러선까지 내릴 것으로 예상한다"고 말했다.

김 실장은 또 중국 시황을 비롯한 올해 전반적 시황과 관련, "중국 경기부양책 효과로 5∼6월부터 점진적으로 회복돼 올 3분기면 가시적 성과가 예상되고, 세계 지역별로 우리 철강 수출의 급격한 변동은 없을 것으로 본다"고 진단했다.

김경한 무역통상실장은 "지난해 미국의 무역확장법 232조에 따른 쿼터제한 때문에 대미 수출이 후판 등 15만t 정도에 그쳤지만 올해는 6월말 예상되는 미국의 열연·냉연 상계관세 결과를 최대한 좋게 받아내 수출을 40만t으로 늘려갈 목표를 잡고 있다"고 전했다.

한편 김광무 철강기획실장은 최근 인도 정부의 고로(용광로) 합작투자 제안과 관련, "지난 1분기 인도 정부 및 철강업계 관계자들이 방한해 향후 협력방안을 논의한 적은 있다"면서도 "이미 투자한 포스코 마하라슈트라 자동차강판 공장 등 인도의 성장 잠재력을 놓고 현지 철강업체와 협력방안을 지속적으로 검토중이나 아직까지 확정된 계획은 없다"고 했다.

/연합뉴스

-

1

[종목썰쩐]철강 시황 부진에 포스코 영업익↓ "싼 주가가 매력"

철강 업황 부진에 시달린 포스코의 올 1분기 영업이익이 전년 동기 대비 19% 감소했다. 원가 급등으로 2분기에도 수익성 개선이 어려울 것으로 보인다. 그럼에도 주가 전망은 긍정적이다. 하반기부터 점진적인 실적 개선...

![[종목썰쩐]철강 시황 부진에 포스코 영업익↓ "싼 주가가 매력"](https://img.hankyung.com/photo/201904/01.19489984.3.jpg)

-

2

현대차증권이 포스코케미칼에 대해 1분기 실적부진은 2분기부터 회복될 것이라고 24일 밝혔다. 목표주가 8만원, 투자의견 ‘매수’도 유지했다. 포스코케미칼은 1분기 매출액 3553억원, 영업이익 ...

-

3

'위드 포스코' 공들이는 최정우, 7월 '기업시민헌장' 내놓는다

최정우 포스코 회장(사진)이 ‘더불어 함께 발전하는 기업시민(위드 포스코·With POSCO)’이란 경영이념 확산에 공을 들이고 있다. 최 회장은 취임 1주년이 되는 오는 7월 포스...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)