"현금 맡기면 이자가 연 5%"…유사수신 논란 뒤 불붙은 '캐시백' 대전

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

간편결제에 쓰이는 사이버머니가 재테크 수단으로 떠올랐다. 간편결제·전자상거래 업체들이 현금 예치 고객에 최대 연 5%의 사이버머니를 '이자'처럼 적립해주면서 고객 모집에 열을 올린 까닭이다. 은행 예·적금 금리를 웃도는 높은 수익률이 부각되고 있지만, 유사수신 논란과 함께 소비자 보호가 허술하다는 지적도 있어 주의가 요구된다.

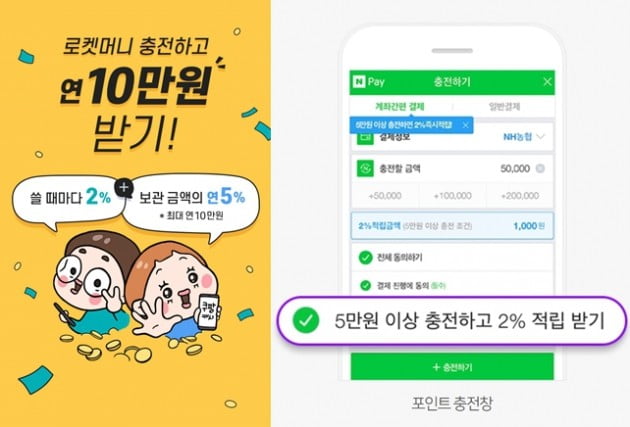

24일 금융권에 따르면 쿠팡은 현재 '로켓머니' 이용 고객을 대상으로 연 5%의 사이버머니를 지급하는 행사를 진행 중이다.

로켓머니란 쿠팡의 현금 예치금 제도다. 최소 10만원부터 최대 200만원까지 현금을 넣어둘 수 있고, 언제든 인출이 가능하다. 충전금액, 보관일 수를 계산해 매월 1일 쿠팡캐시로 적립해준다. 쿠팡캐시는 지급 받은 일 기준으로 한 달 내 사용해야 한다.

핀테크 업체 토스는 네이버페이와 연계해 현금 5만원에 해당하는 포인트를 지급하고 있다.

가상계좌 토스머니에 잔액 30만원이 유지되도록 현금 자동충전 기능을 이용하면 된다. 이를 1년간 유지하면 매주 961원씩, 연 5만원에 해당하는 포인트를 지급하는 것이다. 만 19세 이상 회원만 이 같은 행사에 참여할 수 있다.

네이버페이, 카카오페이도 이와 유사한 서비스를 제공 중이다.

네이버페이는 간편결제계좌에 5만원 이상을 충전하면 충전금액의 2%를 추가 적립해준다. 5만원을 넣으면 5만1000원이 포인트로 적립되는 셈이다.

다만 충전금액은 60% 이상 사용 시 환불이 가능하고, 1회 최대 적립 가능 금액은 2만원으로 제한했다. 포인트는 최대 200만원 한도까지 보유할 수 있다.

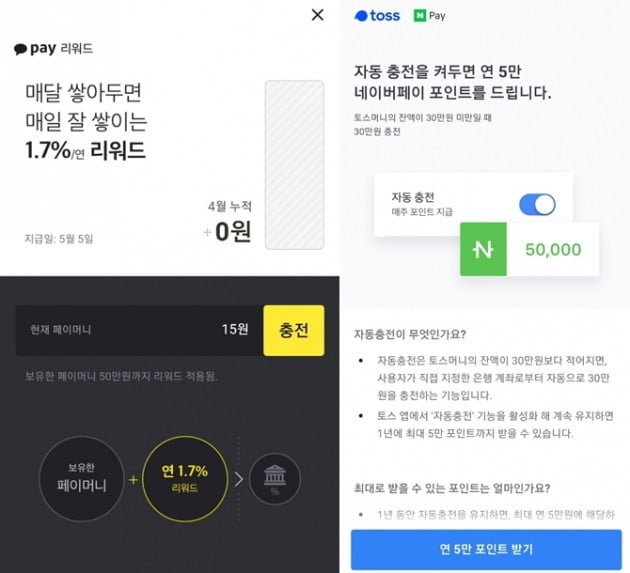

카카오페이는 선불 충전금으로 송금·결제 서비스를 이용하는 고객에게 충전금의 연 1.7%를 리워드(이자)로 돌려준다. 충전금 50만원까지만 적용하고, 적립된 리워드는 다음달 5일 페이머니로 일괄 지급된다. 물론 이 페이머니는 현금처럼 사용할 수 있다.

이들 업체의 '캐시백' 서비스는 온라인 재테크 커뮤니티를 중심으로 입소문을 타고 있다.

'oll**'라는 ID의 한 누리꾼은 "요즘 은행 적금 금리도 2%가 되지 않는데 연 5%의 적립금은 쏠쏠하지 않느냐"며 "이자에 세금도 떼지 않는다"고 칭찬했다.

은행 이자보다 돌아오는 수익이 크고, 재테크와 함께 현명한 쇼핑을 할 수 있다는 장점이 부각되면서 온라인 커뮤니티와 사회관계망서비스(SNS)에는 이 같은 추천글과 문의글이 이어지고 있다. 하지만 이와 동시에 우려의 목소리 또한 높아지고 있는 상황.

업계에서는 이들 업체의 '유사수신행위'를 경계하는 시선이 짙다. 유사수신행위란 은행법, 저축은행법 등에 의한 인가나 허가를 받지 않은 상태에서 불특정 다수인으로부터 자금을 조달하는 행위를 말한다.

문제는 유사수신업체에 지급한 투자금은 예금자보호법상의 보호 대상이 아니라는 점이다. 유사수신업체는 금융회사가 아닌 상법상 일반회사이므로 금융관련 법률에 의한 구제를 받을 수 없다.

쿠팡은 행사 초기 '연 5%? 은행보다 꿀이잖아!'라는 광고 문구를 사용했지만 은행 예금으로 오해할 수 있다는 비판이 일자 '은행'이라는 단어를 삭제했다. '연 5% 쿠팡캐시는 적립일로부터 1개월 후 만료됩니다' 라는 문구는 추가했다.

토스는 선불 충전금의 연 10%를 토스머니로 지급하던 행사를 이달 초 종료했다. 언제든 현금으로 빼 쓸 수 있는 토스머니를 이자처럼 지급하는 것이 유사수신행위에 해당될 수 있다는 논란이 불거졌다. 이후 토스는 토스머니 자동충전 행사에서 토스머니 대신 네이버페이 포인트를 지급하는 안을 택했다.

현금 보상 대신 포인트를 꺼내 든 업체들은 금융당국의 촘촘한 규제 위에서 아슬아슬 줄타기를 하고 있다. 소비자 보호 체계 또한 허술하다는 지적이 제기된다.

한 업계 전문가는 "간편결제·전자상거래 업체들은 은행이 아니다. 소비자들은 맡긴 돈에 대한 예금자보호를 받을 수 없다는 것을 인지해야 한다"며 "일부 업체들이 고객 예치금을 은행에 넣어 예금으로 보호하고 있다고 하지만 이 역시 안전은 보장할 수 없다. 소비자 보호를 위한 대책 마련이 필요한 상황이다"고 말했다.

김은지 한경닷컴 기자 eunin11@hankyung.com

-

1

쿠팡·마켓컬리 등 새벽배송 전쟁 속 골판지 업계 '함박웃음'

쿠팡, 티몬, 마켓컬리 등 이커머스 업계가 물류 출혈 경쟁을 벌이고 있는 가운데 골판지 업계가 나 홀로 웃고 있다. 택배 물량이 크게 늘면서 포장박스 수요가 증가했고 중국의 환경 규제도 골판지 업계의 호황을 뒷받침했...

-

2

토스에서 공기청정기 이름이 문항인 행운퀴즈 이벤트가 연일 진행돼 주목을 받고 있다. 간편 송금 애플리케이션(앱) 토스 이벤트의 행운퀴즈란에는 22일에 이어 23일에도 공기청정기 이벤트 관련 문항이 올라왔다. 토스 행...

-

3

토스에서 공기청정기 이름이 문항인 행운퀴즈 이벤트가 진행돼 주목을 받고 있다. 간편 송금 애플리케이션(앱) 토스는 22일 우리카드와 손잡고 공기청정기를 제공하는 이벤트를 진행 중이다. 토스는 토스에서 우리카드 중 D...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)