은행에서 가계 대출을 할 때 고정금리로 받는 비중이 올 들어 크게 늘고 있다. 2016년 말 이후 3년여 만에 최고 수준이다. 고정금리가 변동금리보다 낮은 ‘역전 현상’이 지난해 10월부터 7개월째 이어지고 있는 데 따른 변화다. 당장 눈에 보이는 금리가 낮은 고정금리 상품에 차입자들이 몰리고 있기 때문이다. 금융당국도 은행에 고정금리 비중 확대를 주문하고 있어 이 같은 현상은 당분간 심화할 전망이다. 일각에선 부작용이 없는지 살펴봐야 한다는 지적도 나온다.

변동금리보다 낮은 고정금리

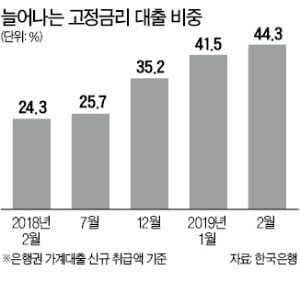

24일 한국은행에 따르면 은행권 가계대출(신규 취급액 기준)에서 고정금리가 차지하는 비중은 지난 2월 44.3%로 집계됐다. 2016년 10월(45.7%) 이후 최고치다. 2018년 2월 24.3%에 비해 1년 새 두 배 가까이 급증했다.

지난달에는 이런 현상이 더 심화됐다. 한 시중은행의 지난달 주택담보대출 중 고정금리 비중은 역대 최고 수준인 52%를 돌파하기도 했다. 국민은행의 지난달 고정금리 비중은 2010년 12월 이후 최고치를 찍었다. 은행권 관계자는 “고정금리가 변동금리보다 낮아지면서 대출 행태가 바뀌고 있다”며 “지난해 말 증시 급락 후 변동성에 대한 공포도 반영됐다”고 말했다.

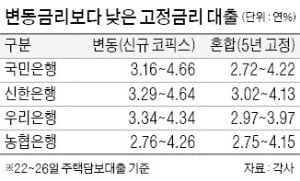

국민은행은 지난 22일 고정금리에 해당하는 혼합형(5년간 고정금리 적용 후 변동금리 전환) 주택담보대출의 금리를 연 2.72~4.22%로 적용했다. 매달 금리가 바뀌는 코픽스(COFIX·자금조달비용지수) 연동 금리는 신규취급액 기준 연 3.16~4.66%, 잔액기준 연 3.39~4.89%로 책정했다. 고정금리와 변동금리 대출 상품 간 금리 차이는 최고금리를 기준으로 0.67%포인트까지 벌어졌다.

신한은행의 혼합형 상품도 연 3.02~4.13%로 신규취급액 기준 변동금리 연 3.29~4.64%, 잔액 기준 변동금리 연 3.32~4.67%보다 낮다. 우리은행은 혼합형 금리를 연 2.97~3.97%로 정했다. 변동금리(신규 연 3.34~4.34%, 잔액 연 3.42~4.42%)와 차이가 크다.

급변하는 대출행태…부작용 없나

이 같은 고정금리와 변동금리 대출 간 ‘금리 역전 현상’은 이례적이다. 통상 은행에서 취급하는 고정금리는 변동금리보다 높다. 고정금리는 만기가 긴 5년짜리 금융채(AAA 신용등급)를 기준으로, 변동금리는 시중금리 움직임을 반영하는 코픽스와 연동된다. 채권 만기가 길면 금리가 높아지는 게 일반적이지만 경기 불확실성이 지속되면서 오히려 떨어졌다. 반면 코픽스는 작년 하반기부터 기준금리 인상 기대로 크게 올랐다.

금융당국도 이런 흐름을 부추기고 있다. 금융감독원은 지난달 은행권 고정금리 대출 비중을 48%까지 늘리라고 주문했다. 고정금리 대출 비중이 높아지면 금리 상승기에 가계가 받는 여파를 줄일 수 있다는 취지다.

하지만 일각에선 우려하는 목소리도 나온다. 미국 중앙은행(Fed)이 최근 기준금리 인하 가능성을 언급한 데다 국내 경기도 둔화하고 있기 때문이다. 당국은 2014년에도 고정금리 상품 비중을 3년 내 40%까지 늘리도록 목표치를 정했다. 하지만 예상과 달리 기준금리가 떨어지면서 고정금리로 대출한 차입자들이 손해를 봐야 했다. 한 시중은행장은 “이미 고정금리 수요가 충분한 만큼 당국이 기준을 정하기보다는 소비자 선택에 맡기는 게 바람직하다”고 말했다.