"더블유게임즈, 1분기 아쉬운 매출 성장"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

성종화 연구원은 "더블유게임즈의 1분기 실적은 매출 504억원, 영업이익 200억원으로 전분기 대비 매출 1.4%, 영업이익 0.5%가 감소했다"며 "매출은 예상치에 소폭 미달했으나 영업이익은 부합했다"고 평가했다.

매출 성장이 예상에 미달하면서 아쉬움을 남겼다. 다만 이익 측면에서는 예상치를 초과하는 호조였다. 마케팅비 감소로 연결기준 영업이익은 전분기 대비 대폭 호조였고 전망치도 초과했다는 것이다.

비용효율화보다 매출 성장성 제고 전략이 향방이 결정할 것으로 내다봤다. 그동안은 인건비, 마케팅비 등 비용 효율화에 의한 수익성 제고가 핵심 투자포인트로 작용했지만 추가적인 수익성 개선은 타이트하기 때문이다.

성 연구원은 "향후 핵심포인트는 더블유카지노, 더블다운카지노 등 양대 주력게임에 대한 매출 성장성 제고 전략의 결과"라며 "주력게임 중심 성장성 제고의 변화가 감지된다면 강력한 가치상승 포인트로 작용할 수 있다. 반대로 그렇지 못할 경우 추가 상승여력은 제한적일 수 있다는 점을 감안해야 한다"고 분석했다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

1

더블유게임즈는 올해 1분기 연결기준 영업이익이 약 378억원으로 작년 동기보다 45.3% 증가한 것으로 잠정 집계됐다고 24일 공시했다. 매출액은 1257억원으로 10.4% 늘고 당기순이익은 270억원으로 96.4%...

-

2

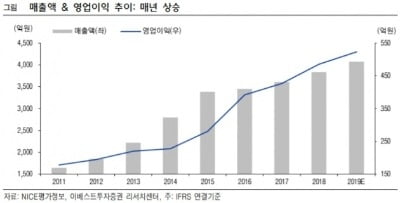

"NICE평가정보, 안정적 성장흐름…목표가↑"-이베스트

이베스트투자증권은 10일 NICE평가정보에 대해 “2011년 이후 역성장 없이 매년 안정적 성장 흐름을 유지하고 있다. 개인·기업정보 수요 확대 추세인 만큼 중장기 성장성이 지속될 것&rdqu...

-

3

"네이버, 라인 광고 주목해야 할 핵심 이슈"-이베스트

이베스트투자증권은 27일 네이버에 대해 "라인이 지난해 12월 계정·디스플레이 광고를 변경하면서 핵심 이슈로 떠올랐다"며 목표주가 16만원, 투자의견 '매수'를 제시했다. 성종화 연구원은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)