신한·KB국민카드, 대출 고객 확대 박차…"카드 없어도 대출"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

25일 카드업계에 따르면 신한카드는 자사 신용카드가 없는 고객이 일반대출, 자동차담보대출 또는 사업자금대출 한도를 조회하면 스타벅스 아메리카노 모바일 쿠폰을 제공한다. 또 실제 대출이용 고객에게는 GS칼텍스 3만원 주유권 모바일 쿠폰을 지급한다.

이같은 신용카드 없는 고객 확대 조치는 앞서 신한카드가 올 초 새롭게 선포한 비전과 맞닿아 있다. 당시 신한카드는 2023년까지 3000만 회원을 달성하겠다고 발표했다.

신한카드 관계자는 "기존 카드 이용 고객뿐만 아니라 신한카드가 제공하는 전 상품과 서비스를 이용하는 고객으로 고객의 개념을 확대해 새로운 고객관리 체제를 구축해 나갈 계획"이라고 말했다.

KB국민카드도 홈페이지 내 이벤트 페이지를 통해 신용카드가 없는 고객이 신용대출가능금액을 조회하거나 신청하면 쉽고 빠르게 무서류 신용대출이 가능하다고 적극적으로 알리고 있다.

자사 신용카드 고객을 대상으로 하는 현금서비스나 카드론과 달리 신용대출, 사업자금대출, 자동차담보대출 등 일반대출은 신용카드가 없는 고객도 이용이 가능하다.

그동안 카드사들은 수수료 인하로 인한 수익 감소분을 메꾸기 위해 대출을 늘려왔으나 이마저도 레버리지 비율이 여유로운 카드사만 가능한 상황이다.

지난해 말 기준 신용카드사의 레버리지 비율은 우리카드 6.0배, 롯데카드 5.8배, KB국민카드 5.2배, 하나카드 5.1배, 현대카드 5.0배, 신한카드 4.9배, 삼성카드 3.7배를 기록하고 있다.

레버리지 비율 규제는 회사채 발행 등 외부차입으로 자금을 조달하는 여신전문금융사의 과도한 외형확대 경쟁 제한 및 시장위험 차단을 위해 도입됐다. 카드사의 자산이 자기자본의 6배를 넘지 못하도록 제한하고 있다.

카드업계는 취급할 수 있는 카드론·현금서비스 외에 대출영업 확대 등을 위해 자본규제 완화 차원에서 레버리지 비율 상한을 캐피탈사와 동등한 10배로 올려줄 것을 요구해왔다.

하지만 금융위는 최근 카드산업 경쟁력 제고 및 개선 방안 발표에서 레버리지 비율을 현행 6배로 유지하고 대신 총자산에서 중금리 대출을 제외시키기로 했다.

카드업계 한 관계자는 "자사 신용카드가 없는 고객을 대상으로 하는 대출은 기존 카드고객을 대상으로 하는 대출에 비해 규모가 작지만 리스크 관리 역량과 노하우에 따라 추가적인 이자 수익 확대가 가능하다"며 "반면 레버리지 비율 상한에 다다른 카드사는 대출 비중을 확대할 수 없어 고민이 깊어지고 있을 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

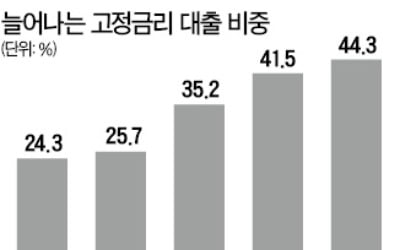

은행에서 가계 대출을 할 때 고정금리로 받는 비중이 올 들어 크게 늘고 있다. 2016년 말 이후 3년여 만에 최고 수준이다. 고정금리가 변동금리보다 낮은 ‘역전 현상’이 지난해 10월부터 7개...

-

2

고객·파트너·데이터·서비스 '연결'…신한카드, 국내 카드시장 점유율 1위

신한카드는 카드 시장 점유율 1위 브랜드다. 이용자는 지난 1월 기준 약 2330만 명(신용·체크·페이판 포함)으로 업계에서 가장 많다.지속적인 연구와 혁신을 통해 이용자에게 차별화된 혜택을...

-

3

신한카드가 계좌잔액 없이 신용카드로 송금하는 서비스를 올해 안에 내놓기로 했다. 신한카드는 금융위원회의 혁신금융서비스로 선정된 신용카드 기반 송금 서비스를 연말께 출시할 예정이라고 18일 발표했다. 신한카드의 전용 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)