"SK하이닉스, 2분기 말 D램 수요 회복 기대"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박유악 연구원은 "2분기 실적은 매출액 6.1조원, 영업이익 8000억원으로 전분기 대비 추가 하락할 것으로 전망된다"며 "다만 스마트폰과 서버 고객들의 재고 조정이 마무리됨에 따라 분기말로 갈수록 D램과 낸드의 출하량이 증가할 것으로 판단된다"고 했다.

급감했던 서버 D램의 수요가 회복세에 진입할 것으로 기대되고, 낸드 역시 고용량 제품의 탑재 비중이 증가함에 따른 수요 성장세가 지속될 것이란 분석이다.

2분기 말부터 북미 고객들을 중심으로 한 서버 D램의 수요 회복이 나타날 것으로 파악했다. 박 연구원은 "D램의 재고 감소와 가격 안정화로 이어지면서 실적 성장을 이끌 것"이라며 "주가의 단기 급등으로 인한 피로감이 나타날 수 있겠으나 이 시기를 활용해 비중을 확대할 것을 추천한다"고 말했다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

1

1분기 경제 역(逆)성장은 기업 실적 악화로 나타나고 있다. 주요 업종 ‘간판 기업’들이 1분기 쇼크 수준의 실적을 줄줄이 내놓고 있다. 25일 금융정보업체 에프앤가이드에 따르면 전날까지 실적을...

-

2

SK하이닉스, 1분기 영업익 70%↓…"하반기엔 D램 수요 회복 확신"

차진석 SK하이닉스 재무담당 부사장은 25일 SK하이닉스 실적 발표 콘퍼런스콜에서 ‘개선’ ‘확신’이란 단어를 자주 썼다. 2분기부터 D램 시장 수요가 본격적으로 살아나 3...

-

3

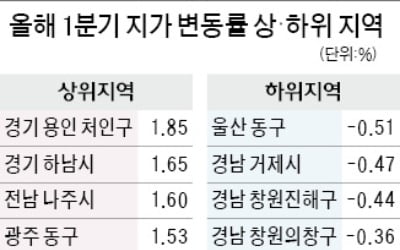

용인 처인구 '하이닉스 효과'…1분기 땅값 상승률 전국 1위

정부의 강력한 부동산 투기 억제 정책 등의 영향으로 올해 1분기 전국 땅값(지가) 상승률(작년 동기 대비)이 0.88%에 머물고, 땅 거래량은 27%나 줄어든 것으로 나타났다.하지만 SK하이닉스 반도체 클러스터 공장...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)