[주간전망]미중 제조업지표 발표…"코스피 추세하락 없을 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

28일 금융투자업계에 따르면 지난 주말 미국 증시에서 S&P500과 나스닥 지수는 사상 최고치를 다시 썼다. 미국의 1분기 국내총생산(GDP)이 전분기 대비 3.2% 증가했기 때문이다. 이는 시장 예상치 2.5%를 크게 뛰어넘은 것이다. 1분기 성장률이 3%를 넘은 것은 2015년 이후 처음이다.

이번주에는 동조화 움직임을 회복시킬 발표들이 있을 것으로 예상된다.

◆"원화 약세 우려, 확산되지 않을 것"

원화 약세(원·달러 환율 상승)는 외국인의 매수세 유입을 방해하는 요인이다. 달러 대비 원화 자산의 가치가 하락하면 한국 주식 등에서 환차손이 예상되기 때문이다. 원화 약세의 상황에서도 지난주 외국인은 소폭이지만 한국 주식을 사들였다. 원화 약세가 이어지지 않을 것이란 외국인의 전망을 읽을 수 있는 부분이다.

고 연구원은 "한국 증시에서 실적 개선에 대한 신호는 미약하지만 현 수준에서 추가적인 하락은 제한적일 것"이라며 "낮아진 금리 속에 주요국의 경기부양책이 점진적으로 경기 및 실적 개선의 기대감을 높일 것이기 때문"이라고 했다.

◆ 韓 수출, 美中 제조업지표 발표

미국의 1분기 성장률 호재에 이어 양호한 국내외 경제지표 발표가 기다려진다. 오는 1일 한국의 4월 수출과 미국 공급관리자협회(ISM) 제조업지수, 2일에는 중국 4월 제조업 구매관리자지수(PMI)가 나온다.

2일 새벽에는 FOMC 결과가 한국에 전해진다. 기준금리 동결이 확실시된다. 1분기 미 GDP가 잘 나와 통화정책 방향에 대한 성명 문구는 약간 매파적(통화긴축적)으로 변할 것이란 우려가 생기긴 했다. 그러나 낮아지고 있는 물가상승률 전망 등으로 매파적 입장 변화가 힘들고, FOMC 이후 중앙은행 위원들이 연설을 통해 완화적 통화정책을 지지할 가능성이 높다고 봤다.

미중 무역협상 기대도 지속된다. 29일 미중 고위급 회담을 위해 로버트 라이트하이저 무역대표부(USTR) 대표와 스티브 므누신 재무장관이 베이징을 방문한다.

우려를 완화시킬 요인은 있지만, 추세 상승을 위한 동력은 부족하다. 이를 감안해 변동성이 낮고 배당 매력이 있는 경기방어주에 관심을 가지라는 권고다. DB금융투자는 주요 곡물 가격의 안정세로 실적개선이 기대되는 음식료, 설비투자 규모의 가시화로 불확실성이 줄어든 통신서비스를 선호했다.

한민수 한경닷컴 기자 hms@hankyung.com

-

1

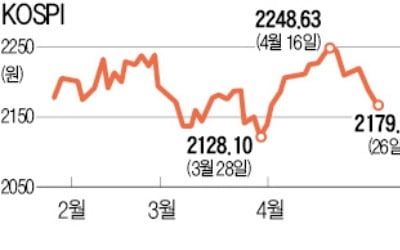

코스피지수가 사흘째 떨어졌다. 1분기 경제성장률이 마이너스로 돌아선 충격과 원·달러 환율 급등에 따른 여파가 계속됐다. 1분기 실적을 발표한 상장사 상당수가 ‘어닝 쇼크’를 내고 있...

-

2

코스피, 사흘째 하락…환율 급등·GDP 쇼크 여파 지속

코스피지수가 원화 약세 및 성장둔화 우려로 사흘째 하락했다. 26일 코스피는 전날보다 11.19포인트(0.51%) 내린 2179.31에 거래를 마쳤다. 간밤 미국 증시는 기업들의 실적에 따라 움직이며 혼조세로 마감했...

-

3

코스피 사흘째 미끄럼에 2180선 내줘…코스닥 1%대 하락

코스피가 26일 사흘째 하락 마감했다. 이날 코스피는 전 거래일보다 11.19포인트(0.51%) 내린 2,179.31에 거래를 마쳤다. 지수는 전장보다 12.37포인트(0.56%) 내린 2,178.13에서 출발해 약...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)