强달러에…美 수출비중 큰 의류 OEM株 주목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

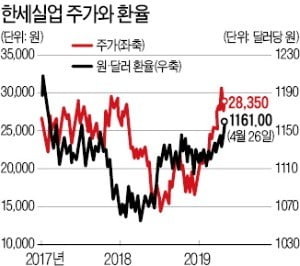

화승엔터는 24.4% 올라

지난해 파운드당 95.21센트까지 올랐던 국제 면화 가격이 지난 26일 76.75센트까지 내려오며 작년보다 수익성이 개선될 것이란 전망이다. 지난해 4분기 매출총이익률(매출총이익/매출)은 25.2%로 1년 전(22.9%)보다 높아졌다.

최근 미국 내 의류 소비가 견조하고, 원·달러 환율마저 오르면서 “최상의 주가 상승 조건이 갖춰졌다”는 분석도 나온다.

현재 원·달러 환율은 달러당 1161원으로 지난해 2분기 평균인 1079원10전보다 8% 가까이 올랐다. KB증권에 따르면 환율 1% 상승에 따른 주당순이익(EPS: 순이익/주식 수) 예상 증가율은 한세실업이 2.5%로 가장 크다. 영원무역(1.4%)과 화승엔터프라이즈(1.1%)도 강달러로 인한 실적 개선이 기대되고 있다.

화승엔터프라이즈는 올해 24.4% 상승했고, 영원무역은 4.4% 떨어졌다. 화승엔터프라이즈는 올해 영업이익이 670억원으로 66% 증가할 것으로 전망된다.

임근호 기자 eigen@hankyung.com

-

1

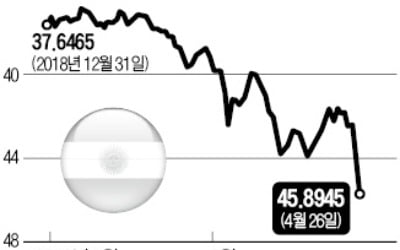

아르헨티나 페소화 가치가 1992년 화폐개혁 이후 최저 수준으로 급락했다. 악화된 경제 상황에 포퓰리즘 성향의 좌파 정부가 들어설 가능성이 높아지면서다. 28일 인베스팅닷컴 등에 따르면 지난 26일 페소화 환율은 달...

-

2

수출에 긍정적 요인…수출물량 둔화로 효과에는 '한계' 한동안 좁은 박스권에 머무르던 원/달러 환율이 3월 들어 오르기 시작하더니 4월에 상승폭을 더욱 크게 키웠다. 환율 상승은 수출업체에 ...

-

3

코스피, 사흘째 하락…환율 급등·GDP 쇼크 여파 지속

코스피지수가 원화 약세 및 성장둔화 우려로 사흘째 하락했다. 26일 코스피는 전날보다 11.19포인트(0.51%) 내린 2179.31에 거래를 마쳤다. 간밤 미국 증시는 기업들의 실적에 따라 움직이며 혼조세로 마감했...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)