'깜짝 실적' 삼성엔지니어링, 하반기도 기대-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

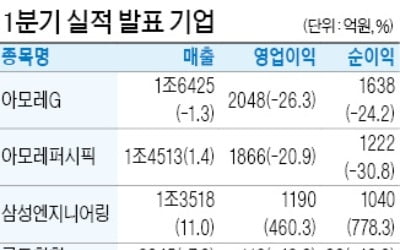

삼성엔지니어링은 전날 1분기 매출액이 1조3500억원, 영업이익이 1190억원으로 지난해 동기대비 각각 11.0%, 460.3%씩 늘었다고 밝혔다.

이 증권사 라진성 연구원은 "삼성엔지니어링의 1분기 깜짝실적은 일회성 이익으로 추정되지만, 신뢰감이 상승했다"며 "유리한 발주환경이 내년에도 지속될 것이다"라고 분석했다. 삼성엔지니어링의 1분기 실적은 비화공부문에서 관계사로 추정되는 종료 현장의 정산 이익이 크게 반영됐고, 화공부문의 환차익 74억원과 소규모 준공 정산 이익이 반영됐기 때문이라는 설명이다. 일회성 손익을 제거하면 화공부문 잔고의 매출총이익률은 9~10% 수준이라는 추정이다.

라 연구원은 "2017년 하반기부터 급격히 증가한 수주 물량들이 하나씩 착공전환되면서 올해는 안정적인 매출 증가와 수익성 개선이 가능할 전망이다"라고 말했다. 삼성엔지니어링은 바레인 BAPCO(13억5000만 달러)와 타이오일(12억 달러)의 지분법이익(가이던스 310억원)도 2분기부터는 정상 반영될 것으로 내다봤다.

또한 내년에는 순현금을 기대할 수 있을 정도로 재무구조가 개선됐다는 평가다. 중동 산유국의 다운스트림 투자 확대 추세를 감안하면, 상대적으로 다운스트림 분야에 강점을 보유한 삼성엔지니어링의 발주 환경이 내년에도 지속될 것으로 그는 예상했다.

김하나 한경닷컴 기자 hana@hankyung.com

-

1

"삼성엔지니어링 수주잔고 확보…이제 수익성 개선 중"-메리츠

삼성엔지니어링에 대해 메리츠종금증권은 가장 시급했던 수주잔고 확보가 이뤄지고 있다고 30일 평가했다. 목표주가 2만원, 투자의견 매수를 유지했다. 삼성엔지니어링은 1분기 영업이익 1190억원, 영업이익률 8.8%를 ...

-

2

아모레퍼시픽그룹(아모레G)은 1분기에 2048억원의 영업이익을 올렸다고 29일 공시했다. 지난해 같은 기간보다 26% 줄어든 수치다. 매출은 1조6425억원으로 1% 감소했다. 주력 계열사인 아모레퍼시픽은 1분기에 ...

-

3

삼성엔지니어링이 360만달러(약 40억원) 규모의 말레이시아 메탄올 플랜트 기본설계(FEED) 사업을 수주했다. EPC(설계·조달·시공)의 전 단계인 FEED 수주에 성공하면서 연말 발주될 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)