삼성전자, '알짜 반도체' 업황 꺾이자 1분기 흑자 '반토막'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

디스플레이는 올레드 수요 둔화·LCD 가격하락에 3년만에 적자 전환

글로벌 반도체 시장의 '슈퍼호황' 종료에 삼성전자의 실적이 여지없이 주저앉았다.

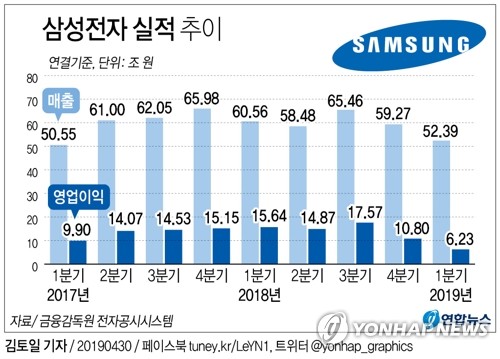

삼성전자가 30일 발표한 1분기 실적은 예고된 대로 '반 토막'이었다.

영업이익 (6조2천333억원)은 지난해 1분기(15조6천422억원)보다 무려 60.4% 쪼그라들었고, 전분기(10조8천6억원)에 비해서도 42.3% 줄었다.

'알짜'인 반도체 사업의 부진과 디스플레이 사업의 적자 전환이 10분기 만의 최악 실적으로 이어졌다.

반도체 사업의 1분기 영업이익은 4조1천200억원에 그쳤다.

작년 1분기(11조5천억원)와 비교하면 64.3% 급감한 것으로, 5조원을 밑돈 것은 지난 2016년 4분기(4조9천억원) 이후 처음이다.

영업이익률은 28.5%로, 연평균 50%대에 달했던 작년과 극명히 대비된다.

반도체 실적 부진은 D램과 낸드 등 메모리 반도체 시장에서 수요 정체와 가격하락이 이어진 데 따른 것으로 해석된다.

전체 반도체 매출 가운데 메모리 매출액은 11조4천700억원으로, 전분기 대비 26%가량 줄었다.

비메모리를 포함한 전체 매출 감소율(23%)보다 가팔랐다.

주요 고객인 데이터센터가 지난 슈퍼호황 때 공급 부족을 우려해 구매해뒀던 제품을 소진하는 과정에서 서버용 반도체의 수요가 급감했고, 스마트폰 시장 침체로 모바일용 반도체 수요도 기대치를 밑돈 데 따른 것이다.

이에 따라 공급이 수요를 넘어서면서 1분기 D램과 낸드의 가격 또한 25% 이상씩 크게 하락한 것으로 추정됐다.

다만 삼성전자는 "주요 플래그십 스마트폰 출시에 따른 고용량 낸드, D램 메모리 수요와 서버 업체들의 SSD(솔리드스테이트드라이브) 전환에 따른 낸드 메모리 수요는 견조했다"고 설명했다.

시스템 LSI 사업부도 5세대 이동통신(5G) 모뎀 최초 상용화와 플래그십 스마트폰 애플리케이션 프로세서(AP) 및 모뎀의 공급 확대로 실적이 개선됐다.

파운드리 또한 핀펫(FinFet) 기반 8나노 공정으로 제품 신규 수주를 하는 등 사업 경쟁력을 강화했다고 회사는 설명했다.

이밖에 최근 아마존에 공급한 제품(1세대 10㎚ 후반급 D램)의 품질 불량 이슈로 3천억원가량의 손실을 입었을 것으로 투자업계는 추정하고 있다.

◇ 디스플레이 '적자'…모바일·가전 '선방'

1분기 디스플레이 부문은 2016년 1분기 이후 3년 만에 적자로 돌아섰다.

매출액은 6억1천200억원, 영업손실은 5천600억원이었다.

올레드 패널 공장의 가동률 하락과 액정표시장치(LCD)의 가격하락이 결정적인 영향을 미친 것으로 분석됐다.

앞서 삼성전자는 이달초 공시를 통해 저온다결정실리콘(LTPS) LCD 가격 경쟁이 치열해지며 수익성이 악화했고, 플렉서블 올레드도 주요 고객사들의 수요가 줄었다고 설명한 바 있다.

고객사를 직접 언급하지는 않았으나 애플의 스마트폰 판매 부진에 따른 수요 축소로 추정된다.

또 삼성전자는 "대형 패널의 경우 비수기 판매 감소와 중국 업체의 초대형 패널 설비 증가에 따른 판가 하락이 지속했다"고 설명했다.

그러면서 IT·폴더블 등 신규 수요처 확대를 통해 중소형 올레드 시장을 넓히고 초대형·초고화질(UHD)·8K 등 고부가 제품을 중심으로 대형 제품의 수익성을 개선한다는 계획이라고 밝혔다.

소비자가전(CE) 부문은 매출액 10조400억원, 영업이익 5천400억원으로 무난한 실적을 기록했다.

1분기는 통상 가전 시장의 비수기이지만 올해는 미세먼지의 영향으로 공기청정기 등 생활가전 부문이 매출 상승을 이끌었다.

IT·모바일(IM)은 매출 27조2천억원에 영업이익 2조2천700억원으로 전년 동기 대비 흑자 규모가 40.0% 줄어들었다.

갤럭시S10의 판매 호조로 전 분기 대비 매출액은 올랐으나 중저가 라인업 교체를 위한 비용 발생 등이 영업이익 감소에 영향을 미쳤을 것이란 분석이다.

2분기에도 S10 시리즈의 양호한 판매 실적이 성장을 이끌 것으로 보인다.

다만 미국 아이폰 판가 인하와 중국 화웨이와의 경쟁 심화로 출하량은 한계가 있을 것이라는 게 투자업계 전망이다.

이밖에 네트워크 사업은 1분기 국내 5G 상용화 본격 추진으로 실적이 성장했고, 2분기에도 양호한 실적이 예상됐다.

/연합뉴스

-

1

반도체의 배신…삼성전자, 10분기만에 최악 성적표 받았다(종합)

삼성전자가 미리 고백한 어닝쇼크(실적부진 충격)가 현실이 됐다. 삼성전자는 믿었던 반도체사업의 부진과 디스플레이 사업의 적자가 맞물려 10분기만에 가장 부진한 성적표를 받았다. 삼성전자는 올해 1분기 매출 52조38...

-

2

삼성전자 '디스플레이' 사업…"12분기 만에 적자 전환"

삼성전자 디스플레이 사업이 올 1분기(1월~3월) 5600억원의 영업손실을 기록하며 12분기 만에 적자로 돌아섰다. 1분기 계절적 비수기와 OLED(유기발광다이오드) 주요 거래선의 수요 감소, 경쟁 심화로 인한 가격...

-

3

삼성전자, 주당 354원 분기 현금배당…총 2조4000억원 규모

삼성전자는 30일 경기도 수원 본사에서 이사회를 열고 주당 354원의 분기 현금 배당금을 지급하는 안건을 의결했다고 공시했다. 배당금 총액은 약 2조4천46억원으로, 배당 기준일은 지난달 31일이며 다음달 20일 지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)