"스카이라이프, 공격적 M&A 필요…목표가↓"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

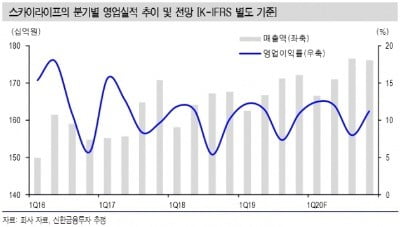

이 증권사 홍세종 연구원은 “스카이라이프의 올해 2분기 별도 매출은 전년 동기 대비 1.6% 늘어난 1669억원, 영업이익은 2.5% 성장한 191억원으로 전망한다”며 “시장과 약속한 수익성 위주 경영 기조가 이어지고 있다. 방송 가입자는 순감하지만 비용 효율화 노력이 돋보인다”고 평가했다.

홍 연구원은 “외형 확대의 원동력은 플랫폼 매출이다. 홈쇼핑과 광고 관련 매출액이 모두 증가세”라며 “2분기 플랫폼 매출액은 3.5% 증가한 581억원이 예상된다. 계절적 비수기를 통과한 데다 저가 가입자 정리 효과가 더해져 방송 가입자당 월평균 매출액(APRU)도 직전 분기 대비 반등이 기대된다”고 말했다.

그는 스카이라이프가 연간 700억원의 내외의 이익 창출 능력이 있다고 평가했다. 플랫폼 매출 성장은 서비스 매출액 감소를 상쇄할 수 있으며, 방송 ARPU 역시 국내 수준이 낮아 향후 상승할 수밖에 없는 구조라고 봤다.

한 마디로 ‘좋은 회사’임엔 틀림없으나 ‘좋은 주식’이 되려면 외생변수 도움이 필요하다는 것. 홍 연구원은 “여전히 국회에서 논의 중인 합산규제 관련 정확한 지침이 정해져야 KT그룹이 움직일 수 있다. 순현금 활용과 회사채 발행을 통한 M&A 시장 진입이 필수”라고 강조했다.

신한금융투자의 자체 괴리율 정책에 따라 40% 이상 상승여력 발생시 목표주가가 자동으로 하향 조정된다고 설명한 홍 연구원은 그러나 스카이라이프의 △수익성 개선 △낮은 주가순자산비율(PBR) △높은 배당 수익률을 근거로 매수 관점을 유지한다고 부연했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

1

신한금융투자가 JP모간 한국법인 출신을 투자은행(IB)부문 본부장으로 영입했다. 신한금융투자는 최근 연이어 외국계 증권사 출신을 IB부문에 채용해 금융투자업계의 관심을 모으고 있다. 5일 증권업계에 따르면 신한금융투...

-

2

[여의도 25시] 신한금융투자, IB본부장으로 외국계 출신 잇따라 영입

신한금융투자가 JP모건 한국법인 출신을 투자은행(IB)부문 본부장으로 영입했다. 신한금융투자는 최근 연이어 외국계 증권사 출신을 IB 부문에 채용해 금융투자 업계의 관심을 모으고 있다. 5일 증권업계에 따르면 신한금...

![[여의도 25시] 신한금융투자, IB본부장으로 외국계 출신 잇따라 영입](https://img.hankyung.com/photo/201905/02.18006162.3.jpg)

-

3

신한금투, 여섯번째 '초대형 IB' 지정 추진…하나금투·메리츠 "내년 이후"

신한금융투자가 연내 초대형 IB(투자은행) 진입을 위한 행보를 지속하고 있다. 오는 9일 신한금융지주 이사회에서 유상증자 안건이 논의될 것으로 알려졌다. 초대형 IB 신청을 위해서는 자기자본 규모가 4조원 이상이어야...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)